长城汽车市场竞争力分析报告(2017版)

作者:君临车市 2017-2018年SUV销量或反超轿车,将成为新的最大细分车市。聚焦SUV,长城汽车赶超大众汽车具备纸上谈兵的理论基础。

以下为文章全文:(本站微信公共账号:cartech8)

汽车零部件采购、销售通信录 填写你的培训需求,我们帮你找 招募汽车专业培训老师

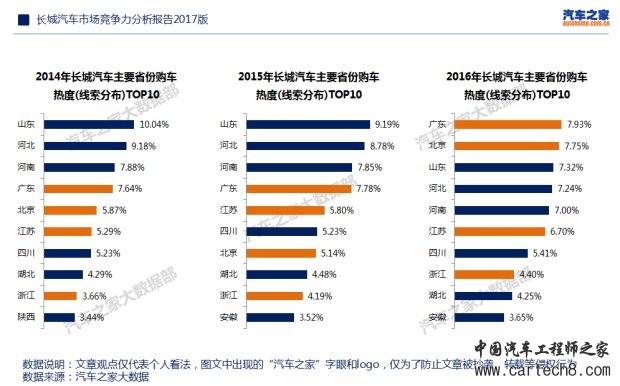

目 录 一、区域:长城汽车加速挺进经济发达省市 二、新车:新哈弗H6、WEY VV7将点燃广东车市的火药桶 三、用户:新哈弗H6务必要打动年轻用户 四、定位:“SUV专家”理念面临年轻化挑战 五、挑战:2017-2020年长城汽车三大隐患:忽视轿车、H7H8H9疲软、大众SUV反扑 六、销量:2017年吉利、长城销量或超北京现代、东风日产 七、销量:2020年长城汽车赶超大众具备纸上谈兵的理论基础 一、区域:长城汽车加速挺进经济发达省市 1、长城汽车的购车主体由山东、河北等向广东、北京等经济发达省市转移 2、哈弗H6、H7等助力长城汽车向经济发达省市挺进 3、市场不断“向上”,新哈弗H6的定价会更自信 哈弗H6在北京已司空见惯,我家楼下就有辆哈弗H6经常与我抢车位。目前长城汽车的用户主体正由山东、河北等人口大省向北京、广东等经济发达省市转移,这与雪佛兰、起亚、别克等的不断“下沉”形成鲜明对比。2017-2020年会是长城汽车继续“上探”的关键期,该过程不仅会让新哈弗H6的定价更自信,也将对长城汽车相对薄弱的南方市场、新能源、动力总成、品牌美誉度等提出更实际的挑战。 1、长城汽车的购车主体由山东、河北等向广东、北京等经济发达省市转移 近三年长城汽车在各大省市的用户分布越来越均衡,人口大省的线索占比有所下滑,经济发达省市的占比有所提升:2014年位居购车热度榜首的山东占了总线索量的10.04%,河北、河南紧随其后;2015年位居榜首的依旧是山东,但线索占比降至9.19%,紧随其后的河北、河南的占比也有所下滑;2016年山东被广东超越,前者占比下滑至7.32%,后者升至7.93%。北京、江苏、浙江等经济发达省市的线索占比也有较大提升……长城汽车购车用户在人口大省和经济发达省市的分布越来越均衡的同时,也预示着长城汽车的核心市场正由中原地区向华东、华南等“沿海经济带”转移,这与雪佛兰、起亚、别克等的不断“下沉”形成鲜明对比。

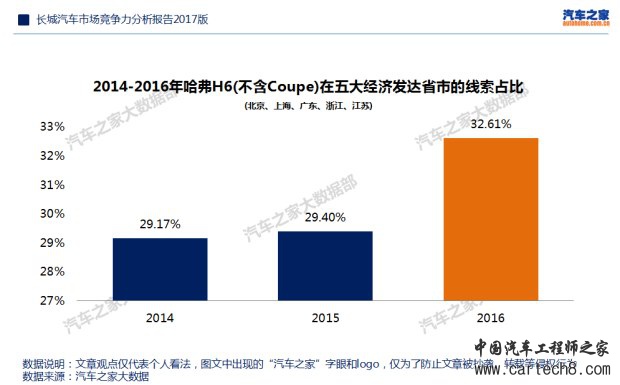

2、哈弗H6、H7等助力长城汽车向经济发达省市挺进 近三年长城汽车在北京、上海、广东、浙江、江苏等五大经济发达省市的线索占比逐步提升,2014年25.14%、2015年25.72%、2016年29.37%。该趋势与H6、H6 Coupe、H7等走量车型的贡献密不可分,2016年三者在五大经济发达省份的线索占比分别为32.61%、33.64%和34.96%,不仅大大拉升了整体水平,使其接近30%,比2015年多了三个多点,更为新哈弗H6的上市、新品牌WEY的推出等创造了有利的时机。

3、市场不断“向上”,新哈弗H6的定价会更自信 通过前面分析,个人觉得哈弗H6的定价可以更自信点。2016年哈弗H6在五大经济发达省市的线索占比高达32.61%,比2015年的29.4%提升了三个多点,基于这样的背景,只要新哈弗H6的产品品质有显著提升,相信会有越来越多的用户能接受新哈弗H6相对提升的市场售价。目前哈弗H6的官方指导价为8.88-14.08万,个人判断其提升一万的可能性会很大,大体会在10-15万的价区。但车型定价是项复杂的工程,涉及到配置、对手等一系列因素,个人觉得新哈弗H6的1.3T会是后手,将视对手与销量而动。

在长城汽车的用户主体由人口大省向经济发达省市转移的过程中,挑战与机遇并存,2017-2020年长城汽车的南方市场、新能源、动力总成、品牌美誉度等或许都会有大幅提升。2016年长城汽车手动挡车型占了总销量的50.58%(新车交强险数),2020年或许再也看不到长城汽车手动挡的身影了。我也担心届时与我在楼下抢车位的就不止一辆哈弗H6了。 二、新车:新哈弗H6、WEY VV7将点燃广东车市的火药桶 1、广东省购车热度旺盛,将助力长城汽车补齐华南这块销量短板 2、补齐华南短板,短期有利哈弗压制传祺,长期有利哈弗H6挑战CR-V、RAV4 3、新哈弗H6、WEY VV7将点燃广东车市的火药桶 长城汽车的市场销量想再上一层楼,更好实现2017年125万辆、2020年200万辆等目标,会越来越离不开广东省。广东车市也非常特殊,不仅是本田、丰田、日产等日系的大本营,也是中国品牌后起之秀广汽传祺的大本营,但无论日系的CR-V、RAV4,还是传祺的GS4、GS8,都可能是WEY VV7、哈弗H6等在2017-2020年的核心对手。 1、广东省购车热度旺盛,将助力长城汽车补齐华南这块销量短板 广东是中国最大的购车省份,2016年新车销量227万辆,雄踞省份排行榜首,但广东在长城体系仅位居第六,是长城的销量短板,也影响了长城在整个华南地区的表现。近一两年随着H6 Coupe、H7等新车型的投放,长城在广东的购车热度有了大幅提升,2016年的线索占比跃升至7.93%,超越山东、河北、河南,雄踞榜首。接下来一两年,长城汽车如能继续借助新哈弗H6、WEY VV7等新车,把广东的购车热度逐步转换为自身销量,或将补齐华南这块销量短板。

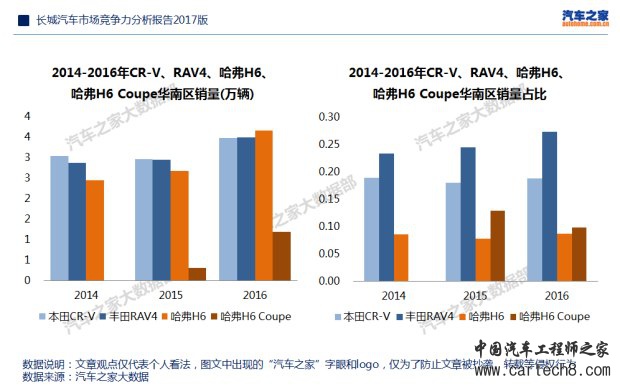

2、补齐华南短板,短期有利哈弗压制传祺,长期有利哈弗H6挑战CR-V、RAV4 补齐以广东为核心的华南这块销量短板,对长城汽车意义深远:短期内有利于哈弗压制传祺。广汽传祺基于广东一路北伐,目前已把战火烧到了山东、河北、北京等长城汽车的大本营,对长城汽车构成了实质性挑战。2017年3月传祺GS4的购车热度力压哈弗H6,这是史无前例的一次超越,并助力传祺品牌的购车热度紧随哈弗;长期内有利于2020年哈弗H6挑战本田CR-V、丰田RAV4的全球销量。中国是本田CR-V、丰田RAV4比较重要的市场之一,广东又是两者在中国的最核心市场,2016年的销量占比都在20%左右,但同年广东对哈弗H6的销量贡献不及10%。

3、新哈弗H6、WEY VV7将点燃广东车市的火药桶 进入4月,新哈弗H6和WEY VV7都像打了鸡血,进入疯狂的宣传推广阶段,为4月19日的上市进行最后的冲刺。两者在广东尤其受欢迎,关注人数占比双双突破13%的高位,不仅都位居省份排行的首位,且都大幅领先后者。由于关注人数占比与日后的销量占比具有很大的关联性,哈弗H6、WEY VV7超过13%的高比例或将点燃长城汽车在广东的火药桶,日后哈弗H6与传祺GS4的竞争将进入白热化,WEY VV7也可能对售价集中于15-20万元的本田CR-V、丰田RAV4等构成实质性挑战。

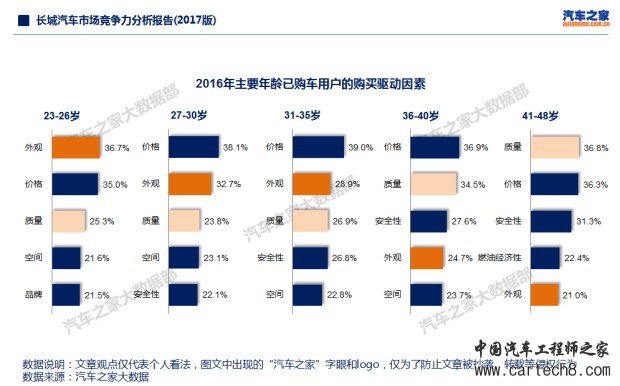

广东是本田、丰田等日系的大本营,也是个高度开放、高度务实的市场,五菱、宝骏等都能在这里找到立足之地。随着产品品质的大幅提升,长城、传祺、吉利等中国品牌有可能率先在开放、务实的广东建立战略高地,完成大众、现代等未完成的使命。 三、用户:新哈弗H6务必要打动年轻用户 1、长城汽车的年轻用户认可度有较大的提升空间 2、长城汽车的不少竞品都受惠于年轻用户 3、新哈弗H6争取年轻用户需快马加鞭 新哈弗H6差不多是长城汽车2017年最关键的一款车,其设计焕然一新,尾部、腰部、脸部等都更时尚了,整体风格由“内向”转向“外向”。新哈弗H6释放出一个重要信号——年轻化! 1、长城汽车的年轻用户认可度有较大的提升空间 长城汽车一直主打哈弗H6,且老哈弗H6的设计一直是中规中矩,使得长城汽车的轻化步伐慢了半拍:2015年长城汽车30岁及以下用户的上牌量占比仅为24.56%,低于乘用车大盘水平;2016年长城汽车对23-26岁、27-30岁两个年龄段的影响较低,仅位列第八和第九。不过长城汽车对36-40岁、41-48岁两个年龄段的影响挺大,都位列第五,一定程度说明更注重性价比的“老司机”挺认可长城汽车的。

2、长城汽车的不少竞品都受惠于年轻用户 近几年宝骏、吉利、传祺等中国品牌的快速崛起,与积极迎合年轻用户密切相关:2015年宝骏快速雄起的功臣首推宝骏730,后者凭借突出的性价比和年轻化设计,雄踞当年90后单车上牌量排行的榜首,力压英朗、朗逸、轩逸等重磅车型;2016年风生水起的吉利,主要受惠于设计更加时尚、年轻化的博越、远景SUV、帝豪GS等新车,这些新车助力吉利汽车在23-26岁、27-30岁两个年龄段的品牌影响力排行中都位列第三,紧随南北大众,力压别克、现代、丰田、本田等强势品牌。

3、新哈弗H6争取年轻用户需快马加鞭 2016年在长城汽车不同年龄段的关注分布中,30岁及以下年轻用户占了50.88%,超过对半,说明关注长城汽车的年轻用户有不少。另外,新哈弗H6亮相至今(2017年4月14日),汽车之家编辑出了不少文章,从回复来看,不少网友对哈弗H6的年轻化设计还是挺期待的……随着首次购车比例的增多,SUV的年轻化潮流已势不可挡,长城汽车能否顺应潮流,并把自己的潜力或优势转化为具体的销量等,都对2017年的新哈弗H6提出了实实在在的拷问,且回答时间有点紧,长城汽车2017年125万辆、2020年200万辆等销量目标都已跃然纸上。

四、定位:“SUV专家”理念面临年轻化挑战 过去几年SUV发展突飞猛进,2013年销量占比超过20%,2016年将近40%。期间长城汽车聚焦SUV车市,成了最大的受益者,2016年长城汽车销量超100万辆,但也把长城汽车推到了新十字路口:一是SUV不再是小众化市场,已成大众化市场;二是SUV用户不再以置换为主,更多是首次购车用户;三是设计更年轻、时尚的吉利、传祺等SUV车系已对长城提出严峻挑战……长城汽车如坚守“专业、专注、专家”的企业理念,可能会让自己越做越精,但也会越做越“小”,局限于SUV的某个细分领域。 从长城汽车“2020年战略”来看,其董事长魏建军不甘心做“小”,该战略有三个核心目标:一是2020年销量200万辆,二是超过Jeep、路虎成为全球最大的专业SUV品牌,三是哈弗H6将超越本田CRV、丰田RAV-4成为全球SUV单品销量冠军。 要撑起上述目标,长城不仅要成为SUV车市的领导者,更要成为整个车市的领导者。2020年200万辆,且主要来自于SUV,等于届时的长城汽车就像目前在轿车领域称雄的大众,更何况2020年200万辆后,长城汽车准备进军轿车市场,其“2020年战略”更像是约“炮”大众。 继“中国车、长城造”、“专业、专注、专家”之后,长城汽车的品牌理念也面临进一步与时俱进的挑战:一是个人预判2017-2018年SUV的销量占比会接近50%,超过轿车,成为当之无愧的第一细分车市,之后SUV红利会逐步缩小,长城汽车要抓紧调整自己;二是2016年底和2017年初投放与亮相的哈弗H2s、新哈弗H6,已充分表明长城汽车的调整决心,两款新车的核心亮点都包含了年轻化元素。接下来就是用年轻人听得懂和喜欢听的话,把自己的诉求告诉他们。 五、挑战:2017-2020年长城汽车三大隐患:忽视轿车、H7H8H9疲软、大众SUV反扑 1、忽视轿车、哈弗H7H8H9表现疲软、大众快速布局SUV等长城汽车的三大隐患正逐步显现 2、长城汽车能否有效防止三大隐患的爆发,短期内将取决于WEY的增量 2017-2020年长城汽车会有很多机遇,也会有很多挑战,这篇文章只聚焦“2016年长城汽车主要车系意向置换(品牌)来源”这一个点,简述长城汽车目前面临的三大隐患。

1、长城汽车“忽视轿车”的隐患正逐步显现 战略没有对错,只是时机的问题,使得任何战略都像把双刃剑,机会成本无处不在,长城汽车选择聚焦SUV车市,自然得接受来自轿车市场的惩罚。以轿车为主的长城品牌的销量高峰出现在2013年,超过30万辆,之后由于聚焦SUV战略等,轿车销量一路下滑,截止2016年仅剩5.44万辆。对比销量曲线,置换曲线一般会延迟三四年,2016年长城汽车主要车系来自长城品牌意向置换占比的增长出现清一色下滑,2017-2020年相信会下滑得更厉害。

2、哈弗H7H8H9表现疲软的隐患正逐步显现 长城汽车想在2017-2020年实现销量的可持续增长,留住哈弗H2、H6等走量车型的老用户变得至关重要,期间哈弗H7、H8、H9等中高端车型将承担起主要责任。但目前哈弗H7、H8、H9市场表现疲软,2016年三者的月销仅3247辆、585辆、857辆,实在是难堪大任。如WEY不能雄起,哈弗H2、H6等来之不易的庞大用户量,就可能成人之美,纷纷流向途观L、汉兰达、普拉多、奔驰GLC、宝马X3等。

3、大众快速布局SUV对长城汽车的隐患正逐步显现 长城汽车销量之所以能快速雄起,2010年不及10万辆,2016年飙升到85万辆,部分受惠于大众老用户的贡献,毕竟过去几年大众仅有一款国产SUV途观,用户选择空间非常有限。但2016下半年随途观L上市预热渐入佳境,2016年大众用户意向置换哈弗H6、H8、H9等的占比增长出现停滞或下滑。目前途观L、途昂已上市,下半年将投放小型SUV,2017年哈弗来自大众用户意向置换占比减少的趋势,或将蔓延至哈弗H2、H1等低级别车市。2018年一汽大众还有廉价品牌SUV和大众品牌紧凑型SUV等,大众将快速完成SUV布局。该过程不仅会大幅减少大众用户置换哈弗的比例,也可能上演回马一枪,大众SUV开始反抢哈弗H2、H6等的老用户。

4、长城汽车能否有效防止三大隐患的爆发,短期内将取决于WEY的增量 C30等轿车置换资源的枯竭、哈弗H8/H9等中高端车型的表现疲软、大众SUV的强势反扑等,对长城汽车的挑战都是实实在在的,都会体现到具体销量上。如从具体的战术层面去应对,长城汽车会非常累、非常被动,诸如长城汽车继续笃实低级别车市,为H6等储备新的置换大盘,以及强化促销加速中高级车型突围,留住更多哈弗H6老用户等措施,都不是一时半会能解决和见效的。 长城汽车的战略意识特别强,往往能在适当的时机,推出有效的战略。在SUV消费兴起的时候,它聚焦SUV车市,在SUV消费升级的时候,它又推出高端品牌WEY。2017年WEY的横空出世,也像一场及时雨,2017-2020年长城汽车能否有效防止三大隐患的爆发,很大程度上取决于WEY的增量。战略没有对错,只是时机的问题,2020年后长城汽车可能会由“忽视轿车”转变为“重视轿车”。 六、销量:2017年吉利、长城销量或超北京现代、东风日产 1、2016年长城、吉利的销量离北京现代、东风日产仅有一步之遥 2、长城、吉利的产品组成与新产品投放,更适合行业发展趋势 3、长城、吉利的市场人气要大于北京现代、东风日产 4、2017年赶超北京现代、东风日产,将为赶超南北大众、上汽通用奠定基础 刚要敲击键盘写这篇文章时,得知启辰于2月7日这天正式独立,公司简称东风启辰,与东风日产平级,这意味着2017年东风日产将流失十多万辆的销量,全年能否守住100万辆成悬疑。另外,2016年底爆发的东风悦达起亚的经销商退网风波,2017年会不会波及同是“亚历山大”的北京现代? 1、2016年长城、吉利的销量离北京现代、东风日产仅有一步之遥 在乘用车市场,北京现代、东风日产、长城、吉利四家究竟处于怎样的位置?我把多家机构的2016年数据都罗列了下,可谓大同小异,整体上,长城、吉利2016年的销量离北京现代、东风日产仅有一步之遥。北京现代、东风日产虽然销量领先,但增长缓慢,2016年两者销量在110-115万辆左右,增长仅在10%上下。长城、吉利虽然销量落后,但增长较快,2016年两者增长都超过了25%,让2017年的销量排位变得扑朔迷离。

2、长城、吉利的产品组成与新产品投放,更适合行业发展趋势 2017年长城、吉利的市场销量能否赶超北京现代和东风日产,主要取决于现有的产品结构与2017年投放的新产品: 整体上,2016年紧凑型轿车和紧凑型SUV的线索占比分别为33.94%和20.29%,但两者增长差异明显,分别为-0.25%和27.13%。具体车企上,北京现代和东风日产的销售线索都是以增长相对低迷的紧凑型轿车为主,占比分别为31%和52%,长城和吉利都以增长较高的紧凑型SUV为主,占比分别为55%和50%。在刚过去的2017年1月,乘用车线索进一步向SUV转移,紧凑型轿车的线索占比跌破30%,下滑至29.13%,紧凑型SUV的线索占比提升至22.51%,全年水平有望冲击25%,这为长城、吉利在2017年赶超北京现代和东风日产开了个好局。

从2017年的新产品投放来看,更有利于长城、吉利赶超北京现代、东风日产:2017年北京现代几乎没什么“尿点”,仅有改款车,不确定因素在紧凑型SUV;东风日产有全新小型SUV的投放,但仅有一款;长城和吉利的亮点比较多,前者有全新哈弗H6,以及全新品牌WEY的两三款SUV,后者有全新小型SUV、中型SUV和轿车,还有博瑞、博越、帝豪、金刚等改款车,以及全新品牌LYNK&CO的一款紧凑型SUV……2017年长城、吉利赶超北京现代、东风日产的步伐会越来越快。

3、长城、吉利的市场人气要大于北京现代、东风日产 整体上,2016年四家车企中,北京现代的线索占比最高,但同比增长最低,且是负数,东风日产的线索占比最低,且线索占比远低于销量占比,意味着两者在2017年更得依靠价格战、营销战等提升销量。长城、吉利的人气相对较旺,线索占比都高于销量占比,将使它们拥有更多的市场主动权。

4、2017年赶超北京现代、东风日产,将为长城、吉利赶超南北大众、上汽通用奠定基础 吉利汽车2017年的销量目标是100万辆,个人觉得有点保守,努力下估计会突破120万辆。长城的目标是125万辆,这个在情理之中。另外,吉利和长城的新品牌LYNK&CO和wey,都将在2017年投放新车,且都聚焦于SUV车市,估计至少能为各自车企贡献5-10万辆。 个人判断长城和吉利在2017年销量会在130万辆左右,但2017年北京现代和东风日产增长空间有限,在2016年110-115万辆的基础上,很难再突破120万辆,两者在2017年的销量极有可能会被吉利、长城超越。2017年1月,吉利销量已经超越了北京现代,前者为10.27万辆,后者为9.5万辆。 多年来,北京现代和东风日产是除南北大众、上汽通用之外,我国车市里比较有竞争力的乘用车企业。2017年长城、吉利如能赶超北京现代和东风日产,将是“中国品牌”在发展过程中的重要里程碑,也将取得挑战南北大众、上汽通用的“入场券”。当然了,即便2017年没能超过,也不丢脸,男子汉大丈夫,大不了2018年再努力呗。 七、销量:2020年长城汽车赶超大众具备纸上谈兵的理论基础 1、2017-2018年SUV销量或反超轿车,将成为新的最大细分车市 2、聚焦SUV,长城汽车赶超大众汽车具备纸上谈兵的理论基础 3、大众汽车有很多成败得失值得长城汽车借鉴与学习 聚焦轿车成就了大众汽车在中国车市销量第一的业绩,随SUV销量占比的不断提高,聚焦SUV的长城汽车会不会成为下一个“大众”? 1、2017-2018年SUV销量占比或反超轿车,将成为新的最大细分车市 过去十年,长城汽车聚焦的SUV车市发生了翻天覆地的变化,2007年SUV销量仅占乘用车的5.46%,轿车高达91.38%,但到2016年SUV占比飙升至39.03%,轿车跌至55.79%。2017-2018年,如轿车增长继续处于停滞或低速状态,SUV增长继续保持20-30%及以上的高位,SUV销量将反超轿车,成为新的最大细分车市。

2、聚焦SUV,长城汽车赶超大众汽车具备纸上谈兵的理论基础 较早“聚焦SUV”,让长城汽车成为SUV消费浪潮的较大受益者,加上皮卡,2016年长城汽车总销量超过百万辆。大众汽车则受制于“聚焦轿车”的客观因素,难以充分利用SUV这股东风,但通过不断挖掘轿车潜能,大众汽车在华销量一直保持不错的增长态势,2016年销量突破300万辆,且在近四年,大众汽车一直维持着对长城汽车200万辆及以上的绝对领先优势。只能说借SUV这股东风,长城赶超大众具备了纸上谈兵的理论基础,能否落实到实践中,还有漫长的路程,且2020年之前长城汽车的假想敌都是jeep和路虎。

3、大众汽车有很多成败得失值得长城汽车借鉴与学习 一直位居中国车市销量第一的大众汽车,有很大地方值得借鉴和学习:一是大众汽车捕捉市场商机的能力比较强,2008年紧凑型轿车消费快速兴起之时,大众快速投放朗逸、宝来,再加捷达和速腾,建立了在紧凑型轿车市场的绝对优势;二是改进产品的能力比较强,2006-2007年原封不动引进的速腾、迈腾难以适应中国市场的实际需求,2011-2012年推出改进版速腾、迈腾,通过加长等彻底扭转不利局面,分别成为家庭用车和商务用车的标杆车型。以及老捷达、老桑塔纳的恍然新生,联手主导了入门级紧凑型轿车市场;三是维持单车品牌热销的能力特别强,polo、捷达、桑塔纳等虽然改进多次,有些甚至面目全非,但三者依旧是中国车市响当当的热销品牌;四是大众向SUV转型的杀伤力会很大,其“聚焦轿车”的丰富经验将为向“聚焦SUV”转型保驾护航……大众也犯了一些错误:太聚焦轿车牵制了向SUV的转型速度;紧凑型轿车增长的停滞或低速,加剧了大众车系的内耗;质量问题不断,且召回不积极……长城汽车正面临越来越多的挑战(很多与大众当年类似):博越、GS4、RX5等对手越来越多,长城汽车如何把在紧凑型SUV的比较优势转换为绝对优势;大量用户由轿车向SUV转移,长城汽车如何满足大量涌入SUV车市的年轻用户、首次购车用户等的新需求;如何延续H6、H2等单车品牌的生命力,避免H3、H5的尴尬;如何避免SUV增长趋缓后蓝标与红标的内耗;如何减轻“聚焦SUV”对未来新战略的束缚;如何弥补2020年后向轿车挺进时的经验不足…… 目前具体讨论长城汽车会不会赶超大众汽车还为时尚早,仅存在理论上的可能。但长城汽车如何像大众在轿车市场那样,也能尽快锁定在SUV市场的绝对优势,已迫在眉睫。 |

文章网友提供,仅供学习参考,版权为原作者所有,如侵犯到

你的权益请联系qchjl_admin@126.com,我们会及时处理。

会员评价:

共1条 发表评论发表我的评论