补贴退坡在即,从最新目录看车企难过百公里能耗关

2017年12月4日,工业和信息化部在官方网站发布了第302批《道路机动车辆生产企业及产品公告》。

以下为文章全文:(本站微信公共账号:cartech8)

汽车零部件采购、销售通信录 填写你的培训需求,我们帮你找 招募汽车专业培训老师

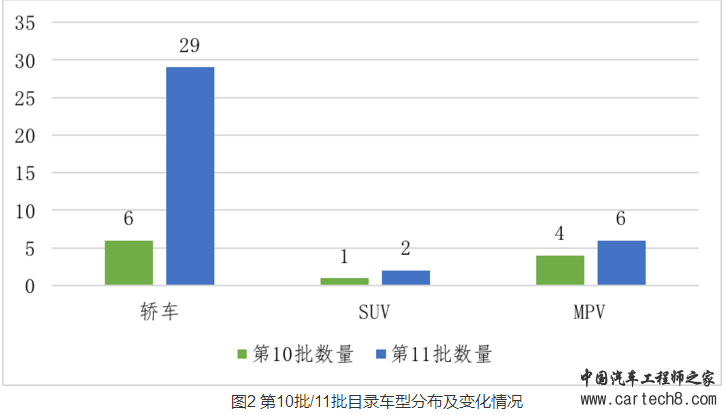

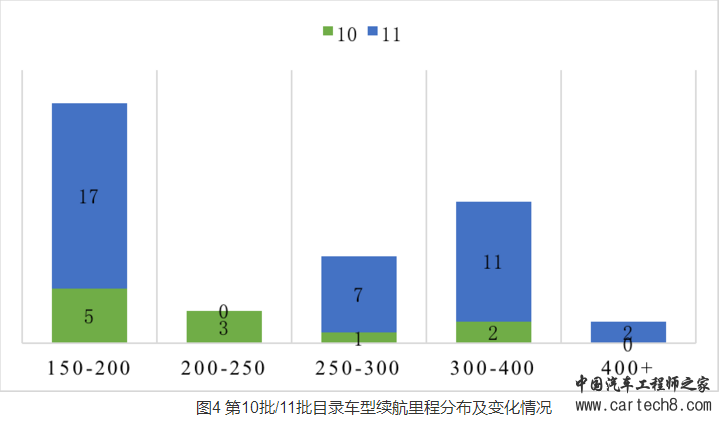

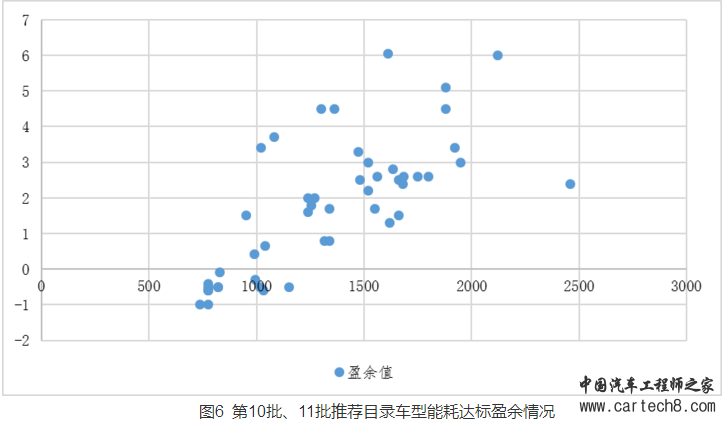

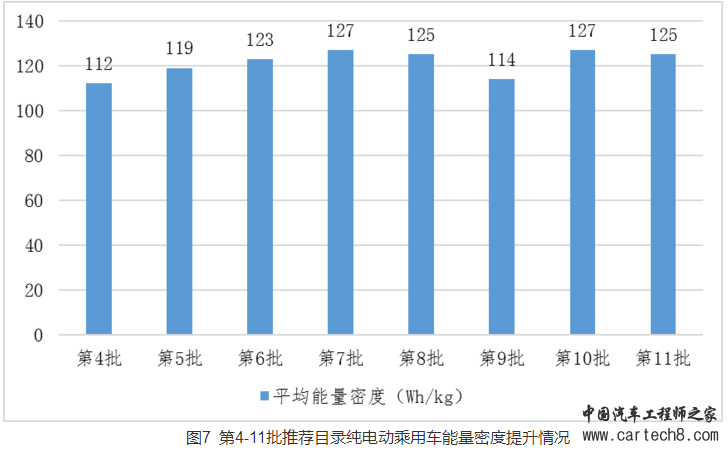

2017年12月4日,工业和信息化部在官方网站发布了第302批《道路机动车辆生产企业及产品公告》。同时,本批公告中按惯例发布了2017年第11批《新能源汽车推广应用推荐车型目录》,目录一共包括79户企业的165个车型,其中纯电动产品共计77家车企152个车型,插电式混合动力产品共计4家车企7个车型,燃料电池产品共计4家车企6个车型。 自2017年以来,工业和信息化部已累计发布11批推荐车型目录,共包括217户企业的3113个车型,基本保持了每月一批的发布节奏。 由于推荐目录与补贴直接挂钩,而第11批目录的公布又正值2018年补贴调整传闻之际,所以对第10批和第11批目录里的乘用车进行专项分析。 一、新旧对比 1、车企及产品数量大幅扩张,加速抢占补贴资格 乘用车方面,第10批目录共有8家车企发布11款纯电动乘用车产品,数量较少;第11批目录数量则显著增多,共计19家车企(含独立资质)发布37款纯电动乘用车产品,显示车企在年终关键时期加速抢占补贴资格的心态。 2、轿车仍占主流,SUV/MPV积极性不高 从临近两批目录的产品类型来看,轿车仍然是车企推广应用的主力车型,纯电动SUV和MPV车型的开发积极性仍然不高。出现该现象的原因有二,一是当前市场需求仍然集中在轿车领域,二是纯电动SUV和MPV续航、电耗、电池搭载量等相比轿车要求普遍更高,产品性能和成本的平衡方面需要花费更多力气。 3、车辆小/大型化水平有所抑制,整备质量向传统车积极靠拢 分质量段来看,M≤1000kg的车型及M>1600kg的车型占比均有所减少,处于传统燃油车常规质量段的1000kg<M≤1600kg车型占比明显增加,表明大型纯电动和小型纯电动的发展趋势有所抑制,车企开发推广与传统车相近的纯电动乘用车(A级)的积极性在加强。 4、续航里程向250km+快速迁移,150-200km车型规划或有误判 图4中可以非常直观的看到,250km以上的车型在第11批目录中快速放量,共计20款车型进入该区间段,300-400km的车型数量的增加幅度处于1-11批目录中最高水平,占比更是接近3成,表明2018年车企推广300-400km续驶里程车型的力度将显著增强,这也符合目前流露出的补贴细则中“300-400km车型基准额度4.5万元”这一削低补高的导向。 但需要注意的是,仍有大量车型集中分布于150-200km区间段,占比达到了45.9%,在当前削低信号明显的背景下,部分车企仍在集中推短里程产品或将遭遇不利,虽然此后的积分会给予一定弥补,但在积分价格标准尚未出炉前,仍做此产品布局存在一定风险,有必要适当调整,比如再略微提升进入200km标准线,很有可能多获1.5万元的基准额度,虽然此举有钻漏洞嫌疑,但也算合理运用规则。 5、电池能量密度显著提升,推动百公里电耗进一步下降 第10批目录中,电池能量密度超过130Wh/kg的车型数量仅4款,占比36.4%;而第11批目录中,电池能量密度超过130Wh/kg的车型数量达到了15款,占比提升至40.5%,不论是从数量上还是从占比上均有大幅提升。 电池能量密度提升,直接体现在百公里电耗的下降上,第11批目录中百公里电耗低于14.5kWh的车型达到了51.4%,相比第10的45.5%提升了5.9个百分点,与电池能量密度提升形势基本吻合,说明车企十分敏感的体察到了补贴导向变化,提前做出了产品技术升级,这是一个非常积极、正向的表现。 二、重点关注 1、造车新势力陆续告别概念化,逐步进入实质化阶段 第10批及第11批推荐目录中,小鹏汽车、国金汽车、蔚来汽车共计5款纯电动乘用车成功“上榜”,宣告正式获得补贴资格,而1-11批目录中也仅有11款新进品牌的产品“上榜”,这标志着造车新势力已经陆续告别概念推广阶段,产品已达到上市销售要求。可以预计的是,未来新进品牌将进一步加快“上榜”步伐,正式冲击传统汽车势力。 2、百公里电耗加严是必然趋势,车企考验压力倍增 第10批推荐目录中,共有3款纯电动乘用车无法满足“百公里电耗加严10%”的限值考核,且均出现在A00级小型纯电动产品上,其余产品均能轻松满足。 第11批目录与此情况相近,共有10款产品无法满足加严后的门槛,占比达到27%,且A00级小型纯电动居多,但1.2吨以上产品全部达标。 由此折射出来的问题是,随着能耗考核的不断加严,预计2018年将有30%左右的车型无法满足百公里能耗考核指标,而放到产销量上,该比例或将高达60%以上,大批A00级将难以获得补贴资格。核心原因是过多的A00级纯电动采用了中低压动力系统,电机、逆变器等组件为了成本考虑其效率也偏低。但无论如何,能耗加严对部分沉溺于A00级纯电动的车企将是重大打击,明年该细分领域产销量极有可能出现断崖式下滑。 另一方面,再来看看整备质量段较大的车型达标情况,将第10批目录车型和第11批目录车型合并,每个车型各自能耗值再减去对应达标值(2018年)所得到的盈余值分布情况如图6所示,很显然,整备质量越低的车型,达标难度越大;整备质量越高的车型,盈余空间反而急剧增加,少量车型甚至能盈余5-6kWh/100km。 实际上,这些高整备质量车型并非都是能耗优秀之辈,而是仰仗政策照顾:2017年的百公里能耗限值规定里,将不同的纯电动乘用车按不高于1000kg、1000-1600kg、1600kg+分为三个段位进行分别核算,由于公式设计原因,部分车辆可以简单通过增加质量就能跨入更高质量段来满足标准,特别是增加一点电池,即提高里程又满足能耗。这样的公式看起来对大型车不利,实际上对大型车非常有利,满足起来一点难度也没有。 3、电池能量密度提升暂遇瓶颈,成本与补贴平衡是关键 第10批推荐目录中纯电动乘用车能量密度平均值为126.85kWh/kg,而第11批推荐目录中平均值则为125.15kWh/kg,基本持平。结合前几批目录情况来看,电池能量密度提升在进入120+级别后进入一个瓶颈期,长期徘徊难以突破130kWh/kg大关。 而导致该现象的原因有二,一是整车企业面临性能与成本的平衡考验,短期内难以大面积采用高能量密度产品;二是高端电池产能严重匮乏,供不应求。预计该现象仍将维持较长时间,或在2018年下半年有轻度缓解。 三、建议 1、续航250-350km且低能耗的A级纯电动将成为政策重点鼓励的对象,车企应加快步伐调整。 2、造车新势力即将进入产品爆发阶段,在冲击传统汽车势力的同时,造车新势力还需要重点提防产品改错能力和响应速度问题,避免重蹈菲斯科老路。 3、赞成百公里能耗加严,但具体考核方式应予以调整,分段百公里电耗计算对整备质量较高的车型过于有利,基本所有车型均能轻松达标,不符合目录的“扶优去劣”本质目的,建议高整备质量段车型可以考虑有效载荷吨百公里电耗方式予以考核,或者额外加严15%-20%,以推动大型车辆进一步通过整车技术水平提升来降低单位能耗。 |

文章网友提供,仅供学习参考,版权为原作者所有,如侵犯到

你的权益请联系542334618@126.com,我们会及时处理。

会员评价:

共0条 发表评论