合资股比开放 重点不是什么特斯拉独资建厂 而是一批品牌的灭亡

合资股比开放,这个跟普通老百姓没什么关系的,听起来很生僻的那么一个词,最近频频在新闻里出现。

以下为文章全文:(本站微信公共账号:cartech8)

汽车零部件采购、销售通信录 填写你的培训需求,我们帮你找 招募汽车专业培训老师

合资股比开放,这个跟普通老百姓没什么关系的,听起来很生僻的那么一个词,最近频频在新闻里出现。汽车圈内的人在讨论,合资股比开放对谁有好处,谁能一下质变,是中国车企更有优势还是海外车企更有优势。 汽车圈外的人,要么对合资股比开放这事儿毫不关心,要么会不断的猜想,是不是像什么特斯拉、雷克萨斯这些还没有和中国车企合资的国际大厂,它们会独资建厂,我们就能买到更便宜的车了。 之前有关于这方面的讨论实在太多,我不擅长张嘴就喷,还是马后炮吧。刚刚,一条突发消息传来,给了我一个新的马后炮机会。

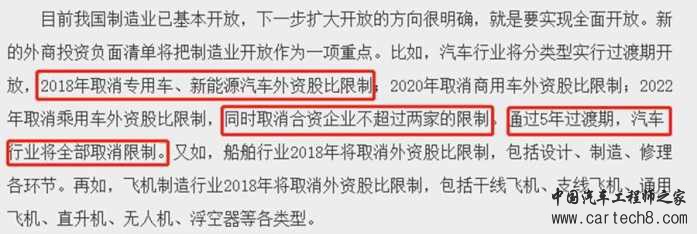

4月17日,一直以来充满疑云的中国汽车合资股比开放,终于有了准确的时间点。发改委表示预计2018年取消专用车、新能源汽车外资股比限制;2020年,取消商用车外资股比限制;2022年取消乘用车外资股比限制。 也就是说,留出了最终5年的过渡期,中国汽车就要和拥有深厚技术储备的外资企业,站在同一起跑线上进行竞争。 但是汽车行业,哪儿有那么简单? 我总是在反复的和对汽车有兴趣,汽车行业有兴趣,汽车文化有兴趣的朋友们说一句话,“汽车是民用工业,现有的,集大成者,顶尖行业,它从来都没有那么简单” 眼前的,2018年电动车率先解禁: 中国,全球最大的汽车市场,这句话,我可能会在接下来的内容里多次提及,没办法,这是事实。我们的体量巨大,蝉联几年全球第一,而且还有很大的潜力可以挖掘。 新能源领域,就是这样。对于觊觎中国新能源车市的外资车企而言, “叫得最欢”的、风头最盛的,还是特斯拉这家来自硅谷的企业。

一次一次媒体们与埃隆马斯克的对话里,他也在执着的重复着一句话,那就是在中国独资建厂。 长期以来,外资车企进军中国市场的一个主流方式是:与本地汽车生产商成立合资公司,顺便规避25%的汽车关税。然而,特斯拉宁愿为其在上海自贸区内生产的新车缴纳关税,也不想因此和任何合资方(记住,是任何)共同分享利润及技术。

以特斯拉距离,它一旦实现独自建厂,该公司就将拥有此工厂的完整控股权,从而使其节省至少20%的生产及运输成本。实际上,在足够的利润下,似乎没有谁会不动心。 Ok,就算特斯拉率先搞定了股比,下一座大山是谁呢?严格说来,中国造车队列已经足够拥挤,这几年一大堆的造车新势力像墙边的蘑菇一样冒出来,大家都想抢利好。而且,新能源目录也直接锁定过一段时间,此番外资股比的放开,也只是给了他们一个挤进中国新能源目录的机会。 特斯拉的第二座大山,是要搞定生产资质。再接下来的大山,才是车型的投产,推向市场,设计、针对性调整、市场营销、销售、售后这些问题,在这儿我还要留个扣子,电动车企业会面对,传统燃油车车企也会面对。 混乱的,2020年商用车解锁: 可能很多人会觉得,都是汽车,商用车和乘用车之间能有多大差别。不过,作为业内人士,我还是想告诉你一句,这完全就是两个东西。 商用车,大致啊,我只是说大致,可以分为如下:微面、轻卡、卡车、重型卡车、大巴车等。

它们是国家的生产工具,是国家经济发展的晴雨表,经济情况大力发展之时,工具属性的商用车自然表现优秀,而当经济发展停滞、缓慢增长时,需求量不够大的情况下,商用车销量自然不好。 它的行业健康程度不绝对以销量作为衡量标准,而且,行业的两极分化非常严重,国产的一系列都在主打低端,低价格,联合卡车比较创新的搞出了更高配置,更趋向乘用车的高端卡车,在具体销售过程里也是收效甚微。 而以外资的沃尔沃、奔驰等举例,它们一般是直接会卖给物流公司、港口运输等,考虑的是N万公里不大修,这样来计算成本。 之所以要说到这儿,就是想告诉大家,商用车外资股比开放,就算一切顺利,沃尔沃、奔驰等在中国独资建厂,整个行业变动的感觉也不会是太大。因为中间那层,压根儿现在就是空的,到时候,还会有中间层。 大巴车这块,就不多说了,没有营运资格证,开什么大巴车,买什么大巴车。营运资格证在谁手里呢?这是一个封闭的回路,生产厂家就那么几家,购买的也就那么多人。 就算外资客车厂在中国独资建厂成功,成功生产,这车又卖给谁? 最终大戏,2022年全面解锁: 5年之后,2022年,就会迎来全面解锁,那时候,是真正的狼来了吗?至少从现在判断,还没到时候。

2018年2022年的这5年缓冲期里,各家都不会有什么新问题,最多是2020年之后,乘用车车企们开始提前做布局,该接触的接触,该会谈的会谈,该签合同的签合同。 2018年,改革开放40周年的这么一个时间点,之前的很多合资公司合同到期,比如一汽-大众,合同到期,直接一下续签了30年合作,而且两者股比保持不变。 哪怕到2022年,一汽-大众这个企业还是稳稳的保持着现有股比,如果合作愉快的情况下,当然我们也不排除两家合作伙伴会有新的合作方式。 真正开放的时候,会受到最大冲击的是谁?是那些现在还没有合资背景,也没什么技术储备的中国本土车企。比如说,海马、开瑞、成功汽车等这一类边缘化的企业,真的到时候还找不到出路,而且一些外资企业(和这几家自主企业业务重合度很高的)又恰巧谈妥了独资建厂的事儿,这些车企就基本要凉了。 别急,还有悬疑,还有关键点: 1. 生产资质从哪儿来?现在的政策是,不发放新的传统燃油车企生产资质,而且在不断清退、回收之前发放的,但是运营情况又非常差的一系列企业。

这意思就是,如果外资企业要独资在中国建厂的话,想拿到生产资质,你仅仅靠着燃油车技术,那基本是天方夜谭。 如果拿不到生产资质,又想吃中国市场这块蛋糕,该怎么办?那就和有资质的生产企业合作吧,股比开放的关键点,可能是在这儿,而不是什么独资建厂。 独资建厂太难,太难,面临的问题,太多,太多。 2. 这要说新能源那留下的扣子了,经销商渠道从来都不是一天建成的,这是极大的问题。汽车经销商,在前几年,都还是很盈利的,卖一台车拿到的返点还很不错。而到了这几年,竞争之下,车辆的价格越来越透明。奥迪奔驰宝马这种豪华品牌,在激烈的竞争之下,都把自己的紧凑级轿车卖出了15万的这么一个白菜价。

到2022年,有多少经销商会愿意再去陪着主机厂继续玩这场越来越残酷的问题,这是一个问题。还有一个问题,你看看现在的雷诺、英菲尼迪还有很多边缘化车企,它们的情况。 经销商网络布局不够,那,车型的销量就没法保障,别想着一款车非常有性价比、设计非常成功、价格合理,它就能成爆款。对了,领克,就是这么一个例子,关注度烧爆网络,你再看之后的退车潮,4S店销售霸王条款,爆款,从来不是那么好练的。 梳理经销商网络,这是一个巨大的工程,车企靠经销商网络卖车,经销商靠卖车盈利,而独资建厂的外资车企们,它们能凭空把日本的销售模式引入过来么?也是短时间根本没戏的事儿。 说了这么多,想告诉大家的是一件事,涉及的原因实在太过复杂、太过繁多,我也根本不敢下什么能不能变革的结论。很大的可能性就是,在现有的市场基础上,变化一些,这个变化主要集中在新能源产业里。 至于标题里那句,一批品牌的灭亡,这件事正常,而且更有概率会发生,市场总是这样,不符合节奏的就说再见。其实,我们最终面对的,还是一个平稳变化的市场,动静主要在新能源领域,而新政策,则是利益的重新平衡,找到杠杆,继续进入稳定发展。 |

文章网友提供,仅供学习参考,版权为原作者所有,如侵犯到

你的权益请联系542334618@126.com,我们会及时处理。

会员评价:

共0条 发表评论