知荐 | 比亚迪 长城 吉利的核心特点

前一阵的业绩会上,比亚迪承认,12万以下和25万以上的新能源车是有真实需求的,12万以下靠低端电动车去替代燃油车,25万以上主打性能。

以下为文章全文:(本站微信公共账号:cartech8)

汽车零部件采购、销售通信录 填写你的培训需求,我们帮你找 招募汽车专业培训老师

前一阵的业绩会上,比亚迪承认,12万以下和25万以上的新能源车是有真实需求的,12万以下靠低端电动车去替代燃油车,25万以上主打性能。待成本和市场成熟后,再进军12-25万元市场,避开在15万元上下的市场与竞争对手做无谓的血拼。 这是一段非常重要的总结,颠覆了比亚迪过去的战略方向,也颠覆了市场的普遍认知。 然而这个认知不是比亚迪首发,真正首发的是长城汽车,那个在电动车战略上看似最落后的企业。只不过长城只做不说。 看下长城的新能源产品布局,25万以上的wey p8(因为投入资源不足,产品力和销量远不如唐),9-12万的欧拉iq和6-8万的欧拉r1。完美契合比亚迪刚刚总结出的战略方向,在低端电动车上布局的更是早于比亚迪。 比亚迪摸索了五六年的时间,在秦和宋上投入了大量的资源,到头来承认布局错了,应该搞低端。长城眼睁睁看着比亚迪和北汽试错,很快就瞧出了门道,赶紧下手布局。在长城看出门道之后,又过了一年,比亚迪才恍然大悟。 然而,吉利上汽广汽还在12-25万的方向上蒙眼狂奔,至今没有瞧出门道。 或许两年后,坊间会有这样的评论,长城只是运气好,是自主一线厂商里最早布局A00电动车的,趁着别人没注意,吃到了市场红利。 正如过去几年盛传的,长城只是运气好,最早布局SUV,吃到了市场红利。 果真是靠运气? 在此我提一个问题,比亚迪S6的布局更早,当年产品力更强,怎么最后哈弗H6成为了霸主,S6哪里去了? 这里我要提出三大民营车企的核心特点: 比亚迪执着于用最新的技术,去进行最前沿的产品探索; 长城执着于技术的高效转化,构建最典型的产品标准; 吉利执着于根据不同客户的细分需求,打造个性化产品矩阵。 新技术的产品探索、产品标准、产品矩阵,这是制造业商品从探索到成熟的三级体系。 对于产品标准,大部分人应该一脸懵逼,我来讲一下我的理解。

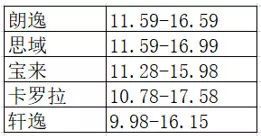

这是几款主流合资紧凑轿车的价格,有没有发现,他们的尺寸相似,定价都非常接近,都是大概11-17万的区间,只有轩逸便宜1万。为什么不是9-15万,也不是13-19万?而都精准的定在了这个价位?

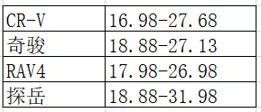

这是几款主流合资紧凑SUV的价格,基本都是18-27万,只有探岳比较装x,加了两个基本卖不出去的顶配。 为什么他们不约而同的选择了非常接近的定价?因为长期的经验告诉他们,这个类型这个尺寸这个定价,最好卖。这就是产品标准。 新技术拓展,最难的就是这个产品标准,因为面对的是未知的市场,要去跟完全不同类型的对手去竞争,如何定义这个标准,多大多贵、采用什么样的技术、什么样的结构、什么样的材料、什么样的配置,完全是摸着石头过河。 从探索者比亚迪S6,到第一个大获成功的H6,H6是通过不断的迭代更新,去寻找那个典型的模式,最终成为了标准,后边才有了一堆成功的模仿者CS75、GS4、博越、RX5。然后每个车企再往下做拓展区间的产品矩阵,如H2/H4/帝豪GS/缤越/GS3等。 做开拓性的产品,一定是先摸索出产品标准,努力把产品做精做透,成为市场共识,才能围绕着这款产品,去拓展挖掘产品矩阵。 乔布斯回归苹果,立刻砍掉了大多数的项目。然后从苹果1到苹果4,历经几次更新换代,才终于把一个产品给打磨成熟。特斯拉创立16年,至今只有3款量产产品。 在没有摸索出产品标准之前,冒然拓展产品矩阵,大概率会像无头苍蝇一样,到处乱撞。 比亚迪就是犯了这样的错误,以鸟枪法的产品思路,从元、秦、宋、宋max、唐,燃油、纯电、混动,十几种产品往下铺,完全没有打磨产品的意识,打到哪个算哪个。现在开始搞e网,规划了e1、e2、e3、s2、s3、s5,还加上原来的e5、e6,又是车海战术。 一大堆车型,大部分都是月销1000-3000,元ev去年将近上万,今年很难了,因为竞品多了很多。合起来销量很大,但是没有哪款车型是世界级的爆款。 我觉得这种东西没用。如果能做出一款车,月销1.5万,然后明年月销2.5万,后年月销4万,这个时候再去做产品矩阵,才是靠谱的发展思路。那些月销几千的车,很容易就被竞争对手追赶上,并没有长期的竞争优势。 长城是很善于树立产品标准的,哈弗H6是自主品牌SUV的标准,风骏5是国产皮卡的标准,但凡进入的领域,都要做第一。 长城很鸡贼,研发上跟随,先不投资生产线,看别人试错,看出门道后自己才真正动手。 长城够专注,不把战线拉得过长,一旦进入某个领域,就会投入非常大的精力,类似于“集中优势兵力消灭对手的小股部队”。谁让比亚迪总是同时推进十几个项目呢。 但长城也有冒进的时候,H8这个后驱平台的开发,没有采取跟随战略,而是自己冒进了。事实证明,这是个错误的方向。 长城在新能源上已经看清了未来的方向,开始下重手布局。 先说低端的欧拉。 欧拉R1目前看有爆款的可能性,有可能成为A00里的销量冠军。 长城的三电技术不如比亚迪,但对于低端车型来说,三电技术的水平不太重要,车型开发的思路方向更重要。其它家的A00纯电车,包括比亚迪,都是油改电的方式,但是燃油车的车型和纯电车是有很大区别的,油改电的匹配度不高,有点像是在西式厨房里做中餐。只有新的纯电平台才能物尽其用。 欧拉r1的纯电平台有两大优势: 1 更大的轴距比,以A00的长度实现了A0级的车内空间。 2 更轻的车重,更低的百公里电耗。这样节省大量的车身成本和电池成本,实现高性价比。 其余的优势,比如外观 内饰就不详说了。 再观察半年,看欧拉R1能否成为继H6、风骏5之后长城定义的第三个产品标准。 再说中高端的pi4平台。 对于混动该如何做,目前有三种方向。 1比亚迪以P3(+P4)为核心,电动机直接驱动前轮。 2 大众宝马以P2(+P4)为核心,电动机经过变速箱驱动前轮;吉利采用P2.5,电动机只驱动双离合中的其中一个。 3 两田以DHT为核心,进行发动机和电动机的耦合连接,取消传统变速箱,改为专用的变速器。 从P3到P2(P2.5)到DHT,研发成本越来越高,动力效率也越来越高,但是物料成本越来越低。换句话说,在技术不成熟、产量较低的时候,P3最具优势,因为上手就可以用;在技术越来越成熟、产量越来越高的时候,DHT最具优势,因为动力效率高,物料成本低。 可以对比下,目前的各插电混动车型里,混动车与普通燃油车的差价,比亚迪几乎是最大的,就是因为比亚迪选择了P3的模式。比亚迪唐DM卖的很好,秦DM和宋DM卖的不好,很大的原因是P3的物料成本太高,对于紧凑型混动车来说,P3太贵了。 我认为比亚迪陷入了一个怪圈,唯“加速”论,似乎加速就是一切。对于绝大多数的车型来说,加速只要达标就行了,价格和品质是消费者更关注的事,只有高端车型里,加速才会成为最重要的指标。 但比亚迪有个优势,自研自产了高压电动系统,这带来了高端车型碾压般的性能优势。 目前欧系车正在迅速推广P2技术,P2技术掌握在欧洲供应商手里,舍弗勒和博格华纳。长安CS75混动,采用的就是舍弗勒技术,外购的成本比较高。 长城的PI4平台,先用P0+P4的wey P8试水,未来会以自研自产的P2为主布局产品线,同时也在进行DHT的研发。另外长城也跟随了比亚迪的高压系统,低压高压并行。 目前三电工厂都已经开工,预计今年底方铝电池量产,明年上半年合资的软包电池量产,明年下半年电驱动和带P2模块的8dct陆续量产。 这仍然是一个先跟随,看清楚方向后再迅速跟进,取各家之长(欧系的P2、比亚迪的高压)的套路。 那长城的缺陷在哪里?为什么这几年不如吉利? 就在于长城只会打造标准车型,对于如何个性化,去满足不同类型的消费者,基本是白痴。 过去几年长城在H6成功之后,也试着去搞车型矩阵,搞了一堆H2S H2 H4 H6C H7 H7L,但是车型差别太小了,基本就是不同的底盘套同样的模子,放大缩小而已,看起来都傻傻分不清楚。 这方面吉利是顶级高手。看吉利的车型,没有哪款是顶级的,最多也就是月销2万,但是月销1万的特别多,所有车型出一款就成一款,极少有失败的,这就是吉利的功力。 吉利各车型之间的定位定价区分,车型定位与外观内饰的匹配度,连秀带打的营销能力,全都是顶级的。 对比下哈弗H4和帝豪GS:H4的发动机和变速箱更好;H4底盘是真正的SUV底盘,帝豪gs是轿车加高;H4后悬挂是独立悬挂,帝豪gs是板车悬挂。从技术上来说,H4全面吊打帝豪gs,但是销量上被帝豪gs吊打。这就是吉利的实力。 之所以会如此,是因为几年前的时候,魏建军全面放弃了营销,从此失去了眼睛和耳朵,与市场的距离越来越远,不了解市场需求的变化。 当年的长城过于成功,魏建军自大了,长城成为了成功的受害者。 深层次原因是,魏建军是造车达人,是真正的喜欢汽车,一门心思全在车上,对于市场的理解,对各色消费者的细微区别,缺乏敏感度。 李书福是“人精”,情商极高,能精准的搞懂别人在想什么。当年吉利收购沃尔沃的时候,去与工会谈判,工会让他用3个词说明为什么吉利是合适的竞购企业,李书福直接说I Love You。从这里就可以看出李书福的个人特色。 王传福是技术达人,沉醉于前沿的技术,汽车只是其实现技术的一个载体,还可以有很多的载体,比如光伏、云轨等。 三家企业的风格,完全是企业家个人风格的外延。 但也要看到一点,长城在改变。 去年七八月份开始,长城招聘了几个营销主管,魏建军开始放手让别人去做,自己去忙乎战略规划的事情了。从这半年的情况来看,营销有不少的改善。 产品矩阵拓展上,长城好像有点上道了。F7目前来看相当成功,且仍处于上升期,欧拉R1有希望成为最爆款的A00纯电车型。 在欧拉品牌的车型上,长城其实采用的不是过去H6或风骏5这样的标准化打法,而是一开始就采用了类似目前H6和F7这样的双车战略,同一个平台搞了R1和R2两个风格完全不同的车型,从一开始就做好了细分市场的产品拓展,把吉利的工作给做了。这是一种新尝试。 从vv7到F7到欧拉r1 r2,到新的p3011皮卡,到这两天刚公开的wey概念车,长城的车型设计已经越来越有特点,对于细分市场的把握越来越有心得,基本甩掉了过去的中庸、不懂年轻消费者、千车一面的缺陷。 我从来不指望长城的营销能达到吉利的水平,也不指望长城的产品矩阵会有吉利那么强,因为这不可能,这是吉利的看家本领,不是招聘几个主管就能达到的。 但长城的看家本领,吉利估计也学不会。只要长城在营销和车型规划上能达到中等水平,再结合长城自身的优势,应该不至于混的比吉利差。 结合三家企业目前的市值来看,我个人认为长城的投资价值最高,吉利也不错,比亚迪的投资价值最低。 |

文章网友提供,仅供学习参考,版权为原作者所有,如侵犯到

你的权益请联系542334618@126.com,我们会及时处理。

会员评价:

共0条 发表评论