新能源汽车行业需求解构

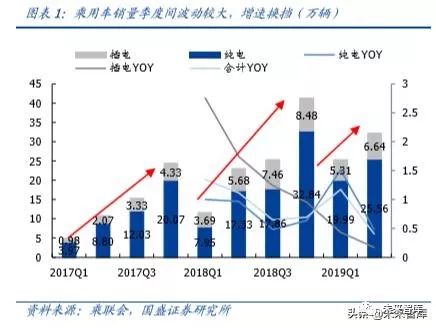

新能源乘用车抢装特征维持,上半年销量高增,下半年增速换挡。受补贴政策影响,过去新能源乘用车销量季度间波动较大,通常呈现为前低后高

以下为文章全文:(本站微信公共账号:cartech8)

汽车零部件采购、销售通信录 填写你的培训需求,我们帮你找 招募汽车专业培训老师

一、新能源乘用车销量特征 1.1、销量特征:总量增速换挡,车型结构升级 新能源乘用车抢装特征维持,上半年销量高增,下半年增速换挡。受补贴政策影响,过去新能源乘用车销量季度间波动较大,通常呈现为前低后高,逐季攀升的特征,主要因过渡期通常以 6 月为分隔点,过渡期间抢装,过渡期后受需求透支影响,短期回落,四季度再次抢装。 2019 年乘用车补贴大幅下降,过渡期间抢装特征维持,2019H1 实现销量 57.51 万辆,同比增长 65.97%,Q2(参数|图片) 在同期抢装的高基数影响下,同比增长 39.99%,增速回落,其中纯电动仍为销量主体,占比 80%左右,比例保持相对稳定。7、8 月受前期透支影响,销量同比略有下滑,全年乘用车增速预计将明显下移,随着销量规模达到百万辆水平,增速预计将从前几年的 70-80%下滑至 20-30%,增速换挡。由于剩余补贴绝对额较少,后续对销量影响预计将大幅弱化,季度间波动将显著减小。

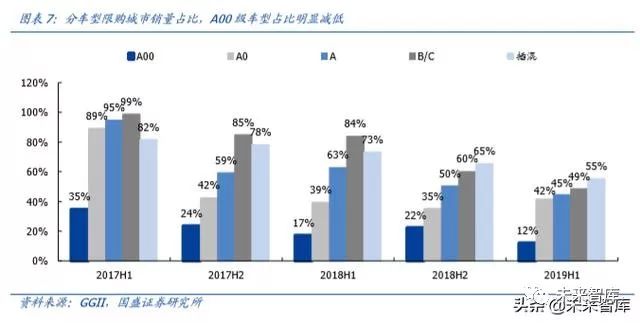

车型结构维持升级特征,A 级车为最大细分车型。新能源乘用车销量结构从 2018Q1 以来维持升级特征,A00 级占比持续下滑,A0 级及以上车型占比提升。其中 A 级车表现最为突出,2019H1 A 级车销量达 24.38 万辆,同比增长 283.1%,占比从 2018Q1 最低的17%提升至 2019Q2 的 55%,已成为占比最高的车型,与燃油车车型结构趋同。A00 级是唯一萎缩的市场,2019H1 销量 11.07 万辆,同比下滑 22.9%。销量占比从 2018Q1最高的 76%下降至 2019Q2 的 25%。车型结构呈现如此巨大的分化主要因需求结构的变化,2019 年分时租赁需求下滑以及网约车兴起、出租车置换(对公需求从 2018 年的分时租赁为主转向 2019 年的网约车、出租车为主)、真实需求进一步提升是主要原因。

限购城市对 A00 级车型接受度相对较低,受市场容量限制,各车型占比有所下降。A00级车型在限购及非限购城市销量均出现萎缩,经济发达的限购城市对 A00 级车型接受度较低,2019H1 占比仅 12%,销量主要集中在对燃油微型车接受度较高的城市。其余车型相对均衡,占比均在 40-50%之间,但除 A0 级车型以外,占比均有所下降,主要因限购城市市场容量有限,这一趋势预计将维持。

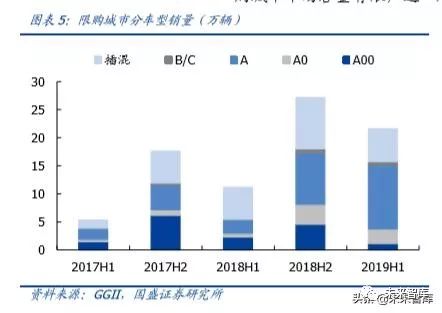

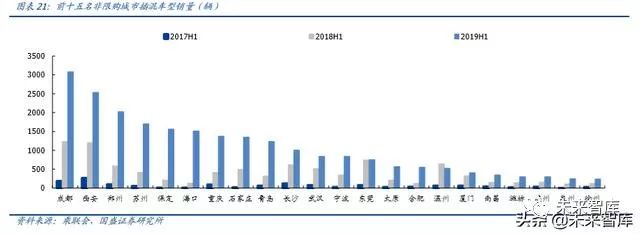

1.2、销量特征:限购/非限购城市销量双增,出租租赁占比提升 分车型来看,限购城市及非限购城市均高增,限购城市占比略有下滑。2019H1 六大限购城市及非限购城市分别实现销量 23.37/33.23 万辆,同比分别增长 96.4%/94.7%,增速较为一致。结构上,限购城市 2019H1 销量占比约 41.3%,相比 2018H2 略有下降。

分用途来看,非营运需求高速增长,出租租赁表现更为亮眼,占比提升至约三成。2019H1非营运销量 39.66 万辆,同比增长 60.5%,出租租赁实现销量 16.93 万辆,同比增长387.2%。出租租赁占比持续提升, 2019H1抬升明显,占比已提升至29.9%,相比2018H1大幅提升 17.9pct。

出租租赁需求在限购/非限购城市均呈现强增长特征,非营运销量增速接近。 ➢ 出租租赁:2019H1 限购城市出租租赁销量 7.37 万辆,同比增长 280.1%;非限购城市出租租赁销量 9.56 万辆,同比增长 522.4%,均呈现强增长特征。 ➢ 非营运:限购城市非营运销量 16.00 万辆,同比增长 60.6%;非限购城市非营运销量 23.66 万辆,同比增长 60.4%,两者增速较为接近。由于 2017-2018 年分时租赁(对应 A00 级车型)销量较高,计入非营运统计口径中,导致同期的非营运数据基数偏高,2019 年分时租赁需求大幅缩减,实际非营运增速更高。

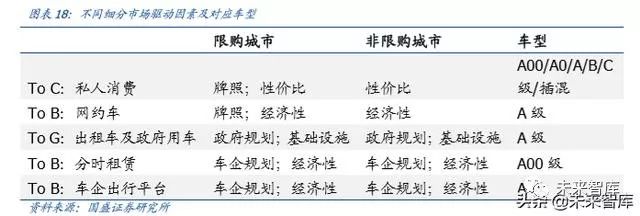

不同细分市场,对应车型有明显的偏好特征,驱动因素亦有所不同。目前新能源乘用车按消费群体主要可分为三类:To C、To B 及 To G 端。 ➢ To C 端:私人消费为主,过去有部分网约车,但在网约车新规执行力度趋严后,大幅减少。限购城市驱动力主要为牌照,其次为性价比(为差异化的动力性能支付溢价);非限购城市则主要为性价比(为差异化的动力性能支付溢价抑或驾驶方便,使用成本低)。车型上 1)纯电动 A 级车及以上、插混车型:消费群体类似,有一定经济实力的男性消费者,喜欢新能源汽车差异化的动力性能。2)纯电动 A00 级、A0级车车型:消费群体类似,女性消费者,家庭第二辆车,主要起代步作用如买菜、驾驶简单、停车方便。 ➢ To B 端:网约车、车企自建出行平台为主,分时租赁在补贴大幅下降后,由于经济性过低,市场萎缩。网约车驱动力主要为经济性,车型上以纯电 A 级车为主,过去有插混车型,但随着纯电车型性能明显提升,插混经济性弱势体现,大幅减少。 ➢ To G 端:出租车及政府用车,驱动力主要为政府规划,以 A 级车型为主。

二、结论 1:真实消费需求稳步增长 由于 A00 级及 A 级车型销量均存在 To B 端需求,而 B/C 级车型销量较少,代表性偏弱,因此私人消费真实需求以非限购城市的插混车型及 A0 级车型为观测点。非限购城市不存在牌照驱动,完全是自发的购买行为,从数据分析来看,两者均稳步增长,代表真实消费需求逐步启动。 ➢ 观测点 1:非限购城市插混车型,稳步增长。非限购城市插混车型销量稳步增长,2019H1 销量 5.26 万辆,同比增长 126.7%,体量已与限购城市接近(受限于总市场容量),增长主要来自于销售城市数量的增加以及单一城市销量绝对额的增长。非限购城市插混车型的销量完全来自于自发性需求,在没有牌照因素驱动下,且相比同款的燃油车型单价高约 3-4 万元,非限购城市消费者购买插混车型代表其愿意为差异化的动力性能支付溢价。

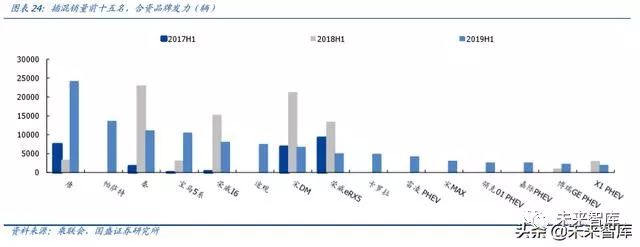

非限购城市插混车型销量增长的核心驱动力来自于优质车型的增加。从插混车型分品牌销量来看,合资品牌插混车型投放市场后,可选择优质车型增加,开始发力。在插混销量前十五名中,大众帕萨特(参数|图片)、途观(参数|图片),丰田卡罗拉(参数|图片)、雷凌(参数|图片),宝马 5 系等增长明显,国产品牌比亚迪、吉利、荣威均受到不同程度挤压。

➢ 观测点 2:非限购城市纯电动 A0 级,销量亦稳步增长。A0 级消费群体与 A00 级消费群体接近,但消费能力更强,相比插混/A 级车群体,这类消费群体更注重实用性能,作为代步车,驾驶简单、停车方便,2019H1 非限购城市销量 3.61 万辆,合肥、潍坊销量领先,比亚迪元一枝独秀,传祺、江淮增长明显。

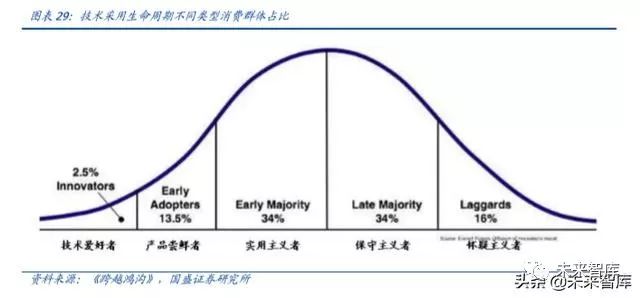

真实需求增长的背后是随着车型产品迭代升级,技术爱好者+产品尝鲜者两个消费群体的扩大,增长有望维持。根据技术采用生命周期理论,技术爱好者+产品尝鲜者群体属于早期消费群体,约占总消费群体约 15%,相比实用主义者(真正的大众群体)只关心需求而言,这两类消费群体更关心技术,享受新技术优点的同时,也包容瑕疵。对于这两类群体,并不需要电动车对燃油车有全面的优势,而只要在某些差异化体验即愿意支付溢价。而实用主义者消费群体对于新技术要求高,必须要求相比现有产品有明显优势,且可靠性高。这类消费群体需等新能源车相比燃油车有全面优势,劣势足以忽略不计时需求方才能启动。 非限购城市购买插混/纯电动 A 级车及以上级别车型消费群体一致,为技术爱好者+产品尝鲜者,以目前私家车保有量约 2 亿辆测算,技术爱好者+产品尝鲜者消费群体约 3000万人,其中技术爱好者消费群体 500 万人。因此只要随着优质车型产品的增加,价格逐步下降,充电基础设施逐步完善,这两类消费群体的需求就会逐步扩大,支撑增长。

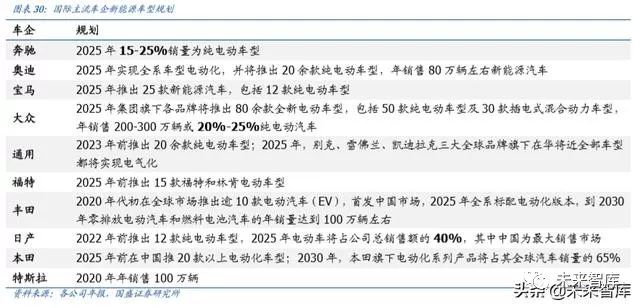

随着国内外主流车企第一轮产品生命周期开启,真实消费需求将稳步增长。 ➢ 国际:2020 年即将迎来主流车企第一轮产品周期投放,优质供给将大幅增加,加速电动化进程。大众首款MEB平台车型将于2019年底在德国生产,国产化将于 2020年开始;奔驰首款 MEA 平台车型 EQA 将于 2020 年上市;宝马首款 FSAR 平台车型i5将于 2021年上市;奥迪保时捷联手打造的 PPE平台首款电动车将于 2022年上市。

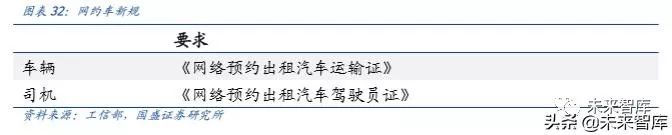

➢ 国内:主流车企纯电平台车型逐步上市,2019 年上市新能源主流车型续航均提升至 400KM 以上,同时价格带下移明显,性价比开始凸显。主流车企纯电平台车型逐步上司,比亚迪已于 2018 年 5 月推出纯电 e 平台首款车型元 EV,荣威于 2018年 8 月推出全新纯电平台首款车型 Marvel X,广汽全新纯电 GEP 平台首款车型 AionS 将于 2019 年 5 月上市,吉利推出几何 A,纯电 PMA 平台首款车型将于 2020 年上市。 三、结论 2:运营需求是强支撑 3.1、网约车需求崛起 用于网约车领域的新能源车需求崛起背后是网约车新规执行趋严后,私家车运力退出,需要新增运力补充,而电动车同时在经济性和政策倾斜方面占据优势,快速放量。 网约车新规执行趋严,私家车运力逐步退出。《网络预约出租汽车经营服务管理暂行办法》于 2016 年开始实施,要求车辆和司机拥有双证,即《网络预约出租汽车运输证》和《网络预约出租汽车驾驶员证》。但网约车平台一直并未严格执行,在 2018 年滴滴两起顺风车事故爆发之后,政府监管力度加强,不具备双证车辆被查处对司机处以 1-2 万元罚款。滴滴亦宣布新规,该规定从 2019 年 1 月 1 日开始,对拥有双证的司机,平台给以派单倾斜。政策执行力度趋严,倒逼私家车运力退出市场。

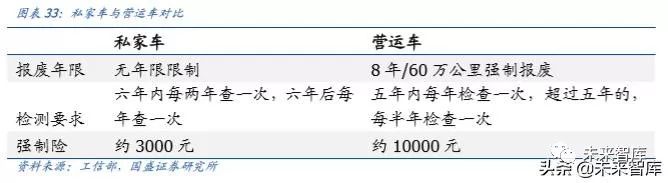

私家车运力退出的核心原因在于如果想取得《网络预约出租汽车运输证》,需要上营运牌,将导致利用空闲时间接送乘客的私家车司机成本大幅攀升,不再具备经济效益。同时考取《网络预约出租汽车驾驶员证》需由公司组织报名,也倒逼私家车司机退出。 ➢ 保险费用大幅提升。通常私家车保险费用仅 3000 元左右,而营运车由于保额较高,保险费用 1 万元,保险费用增长 2 倍。 ➢ 强制报废,且极大影响残值。私家车无年限限制,运营车辆要求 8 年/60 万公里强制报废,年检间隔更短,残值压缩明显。

为弥补私家车运力退出,以滴滴为代表的网约车平台通过两种模式弥补。 ➢ 与第三方租赁公司合作,由租赁公司采购车辆,并招募管理全职司机,提供运力。自以滴滴为代表的网约车平台兴起以来,各地依赖于网约车平台的汽车租赁公司快速崛起。司机是网约车平台最为重要的资源,租赁公司则起到代为招募管理司机的作用。租赁公司成本主要为初始采购车辆成本以及后续的保险费用,收入则由两部分组成,租金收入(鼓励司机以租代购)+滴滴返点(滴滴每单抽成中部分返给租赁公司),效益明显。 ➢ 与车企合作成立合资公司,加杠杆偏重资产模式投放运力。滴滴目前已先后与比亚迪、一汽、大众、北汽成立合资公司,与丰田、东风日产合资也在进一步推进。目前亚滴新能源主要投放在广深一带;京桔新能源在全国成立 20 个子公司后,2019年已开始密集投放北汽 EU5 车型;桔众汽车前期预计采购车辆为 10 万辆,其中 60%为大众新能源汽车。与车企合资优势在于:1)通过部分资本金加两次杠杆(股权以及财务杠杆),低资金投入撬动运力投放;2)车企可提供专属车型产品支持,降低采购及运维成本。对于车企而言,以租代售消化双积分压力的同时,可获得出行数据助力自动驾驶研发。

网约车地方细则抬高车型标准,政策向电动车倾斜,纯电车型运营优势凸显。各地出台网约车地方政策,普遍要求网约车高于当地巡游出租车标准,轴距在 2.6 米以上,购置价格高于出租车 1.2-1.5 倍以上,部分城市要求购置价格 10-12 万元以上,车龄普遍要求在 3 年以内。导致网约车型燃油车与电动车购置成本相当,同时部分城市要求新增网约车必须为纯电动车,同时对纯电动车上运营牌照上也予以倾斜。 以上海网约车为例,网约车司机月租金费用约为 7500 元/月,日收入约 800-900 元,燃油车与纯电动车一致, 但电动车运营成本较低,每日可节省费用 100 元,一月可节省费用超 3000 元,与燃油车相比,净收入大幅提升。在杭州、宁波、惠州等城市这一费用节省更为明显,这些城市日收入约 500-600 元,月租金约 4000 元/月,占净收入比重达 53.15%,因此在这一地区司机更愿意租纯电动车跑运营,优势凸显。

滴滴目标 2020 年平台上运营超过 100 万辆电动车,而截止 2018 年 4 月平台上约 26 万辆,预计 2019-2020 年均需增加约 30 万辆。2019 年预计滴滴通过合资公司模式采购约 15 万辆,其余通过租赁公司,实现可行度高。 3.2、出租车需求启动 《打赢蓝天保卫战三年行动计划》出台,加速出租车电动化。2018 年 7 月,国务院发布《打赢蓝天保卫战三年行动计划》,加快推进城市建成区新增和更新的出租车使用新能源或清洁能源汽车,重点区域(京津冀及周边地区、长三角地区、汾渭平原等区域)使用比例达到 80%。 各省市响应国务院,纷纷出台地方政策细则推进,重点区域省市按 80%比例要求推进,大部分非重点区域省份未明确规定比例,但要求加快推进。 北京出租车强制报废时间已缩短为 6 年,其他省份仍按 8 年报废计算。重点区域省市新能源汽车更换比例按政策要求目标进行假设估计,非重点区域省市根据地方特征做假设比例,预计 2020 年各省市置换比例将进一步提升。估计 2019-2020 年出租车更换带来新能源车需求分别为 8.01/9.04 万辆。 3.3、车企自建出行平台进入扩张 车企纷纷自建网约车出行平台,以新能源车为主力车型。2019 年之前车企自建出行平台主要以分时租赁业务为主,如上汽的环球车享、北汽的摩范出行以及长城的欧拉出行,整体规划相对激进。2019 年后,车企自建出行平台均为网约车平台,新能源车为主力车型。如一汽、东风、长安合资成立的 T3 出行、东风成立的东风出行以及广汽推出的如祺出行,加上早期吉利的曹操专车以及上汽的享道出行,按规划推进,则预计2019/2020 年新增新能源乘用车需求分别为 5/15 万辆。 车企自建出行平台主要有两点原因: ➢ 1)短期作为双积分考核要求的新能源车销量出口; ➢ 2)更长期则作为车企从制造商转型出行服务商的前期试水。 2019 年 7 月,滴滴转向网约车开放平台,向第三方出行服务商开放,目前已将如祺出行、东方出行纳入其中。网约车平台需要线上流量与线下运力结合,对车企新兴的网约车出行平台,此举将有助于其提高订单率,而从滴滴角度则有了更多运力补充,强化相比其他网约车平台的竞争优势。 四、投资建议 4.1、数据分拆与预测 我们通过分拆新能源乘用车下游需求结构,两点核心结论: 1、随着优质供给增加,真实需求在逐步启动。对于技术爱好者和产品尝鲜者,需求的增长,并不需要新能源车相比燃油车有全面的优势,只需在某些方面性能突出,同时随着产品迭代,性价比提升,充电基础设施完善,这类消费群体自然稳步增长。 2、运营需求是强支撑。网约车率先实现经济性,在政策推动下,出租车开始加速替换新能源车,同时车企自建出行平台,从 2 年维度看执行的确定性较高,3-5 年度则要看具体进展而定。我们根据各块分拆,将运营需求加总 2019-2020 年需求 43/54 万辆,但在实际推进中,如滴滴平台运力投放并非年度间平均,预计仍有增长空间。 综合前面分析,我们预计 2019-2020 年新能源乘用车销量分别为 128.9/161.1 万辆,同比分别增长 27.2%/25.0%。其中私人需求 94.6/113.7 万辆,同比分别增长 29.2%/20.2%;对公需求分别为 34.3/47.4 万辆,同比分别增长 22.0%/38.2%。 4.2、投资建议 新能源汽车板块长周期拐点将至。 1)即使在最悲观的情景下,政策也是产业最强力的底部保障,极端情况禁止燃油车上路即可实现全面的电动化,还有限行限购限牌等一系列政策组合拳。双积分政策的出台可确保产业平稳发展,政策制定的基础即以 2025 年新能源汽车 20%渗透率为目标,这一目标明确,如有偏离中途便会进行政策修正。 2)中性情景下,相信技术进步的力量。新能源汽车产业近五年的发展已经是突飞猛进,性价比已不可同日而语,达到并超过燃油车只是时间问题。且从技术角度看,真正的智能化必然依赖于电动化,这是由电动车极简的机械结构和电气架构优势决定,特斯拉的智能化迭代速度之快、优势之突出已经证明了电动车在智能化方面的潜力,消费者愿意为差异化支付溢价。而目前主流车企都在推动的纯电动模块化平台车型,将于 2019 年下半年逐步上市,第一轮产品周期启动,后续放量可期。 6 月下旬的下跌形成板块长周期的底部,彼时市场在下调全年销量目标并下修板块业绩预期的同时,对产业的长期趋势亦产生质疑,悲观预期已经充分反应。新能源汽车板块持仓已降至低位,看空者无持仓,下跌幅度有限。低于预期的可能性较小,但高性价比车型推出以及出租网约车旺盛需求导致超预期的可能性在不断增加。25 倍是成长期行业的估值底,新能源汽车目前渗透率不到 5%,作为长期空间大,盈利增长的稳定性和确定性将大幅提升的行业,估值底部有支撑,上涨有空间。 中游的技术迭代和下游供给优化是驱动产业发展的根本,结合未来全球化的发展趋势,继续推荐当升科技、璞泰来、恩捷股份、宏发股份、宁德时代、新宙邦、亿纬锂能;关注科达利、星源材质。 |

文章网友提供,仅供学习参考,版权为原作者所有,如侵犯到

你的权益请联系542334618@126.com,我们会及时处理。

会员评价:

共0条 发表评论