新能源汽车的狂欢,是否搅乱汽车物流市场?

过去几年,新能源汽车在国内市场引发了一阵高潮,一时间诞生了50多个全新的汽车品牌。若不是撰写此报告,即便是关注汽车行业多年的Canda也难以认全,由此可见看见资本的燥热。

以下为文章全文:(本站微信公共账号:cartech8)

汽车零部件采购、销售通信录 填写你的培训需求,我们帮你找 招募汽车专业培训老师

过去几年,新能源汽车在国内市场引发了一阵高潮,一时间诞生了50多个全新的汽车品牌。若不是撰写此报告,即便是关注汽车行业多年的Canda也难以认全,由此可见看见资本的燥热。 目前市场上的新能源车型表现为两个极端,一端是天马行空的PPT中所呈现出的工业设计,另一端是传统车企基于老车型上外壳进行简单地更换动力总成。玩工业设计的,大多还只是停留在PPT上,交车还遥不可及;玩传统的,大量库存无法消化。 那么,路在何方?新能源汽车物流具有近600亿的市场规模,服务主体多、新势力介入、安全要求高,目前市场上未出现统治性的新能源汽车物流企业。比亚迪、北汽新能源、宁德时代等这些凭借新能源汽车发展起来的主体,很大可能从母体中孕育出足以抗衡传统主机厂第二方物流的物流主体。 所以,本报告将从新能源汽车物流这个“最有资本追逐度和国民讨论性的市场”全景展开,通过数据调研和分析,希望汽车物流、汽配贸易商以及上下游生产商等相关从业者以及政策制定者提供一点“思考空间”。 ■以下为目录: 第一部分 新能源汽车产业链分析 1、新能源汽车及配套物流的定义和分类 2、新能源汽车产业发展情况 3、新能源汽车产业链以及配套物流 第二部分 新能源汽车物流行业分析 1、新能源汽车物流市场规模 2、新能源汽车行业细分市场痛点 第三部分 新能源汽车物流供需格局及物流需求 1、新能源汽车零部件行业需求格局 2、新能源汽车零部件行业供给格局 第四部分 新能源汽车物流市场研判 ■以下为正文: / 第一部分/ 新能源汽车产业链分析 新能源汽车及配套物流的定义和分类 新能源汽车是指采用非常规的车用燃料(指除汽油、柴油、天然气NG、液化石油气LPG、乙醇汽油EG、甲醇、二甲醚之外的燃料)作为动力来源(或采用常规的车用燃料但采用新型车载动力装置),综合车辆的动力控制和驱动方面的先进技术,形成的技术原理先进、具有新技术、新结构的汽车。 狭义的新能源汽车主要指插电式混合动力汽车(PHEV)、纯电动汽车(BEV)和燃料电池汽车(FCEV):PHEV同时装有内燃机与电动机,纯电能、纯燃油、油电混合均可驱动车辆;BEV仅装有电动机,由电池内存储的电能驱动车辆;FCV仅装有电动机,由高压氢气作为动力能源于燃料电池堆发电为储能电池充电,再由储能电池驱动车辆。

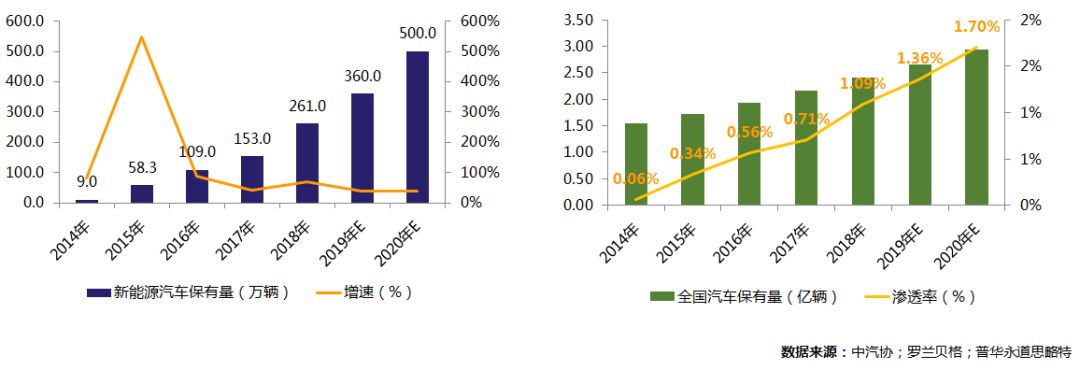

新能源汽车物流产业随新能源汽车行业的崛起而发展:新能源汽车物流行业,以新能源汽车产业相关产品为服务目标,实现原材料、汽车零部件、汽车整车以及售后配件等的实体流动和空间转移,为整个新能源汽车产业链提供物流支持。在国家及地方政府配套政策的支持下, 我国新能源汽车产量从2012年的1.2万辆,发展到2018年的127万辆,在全国汽车总产量中占比达4.6%,相应地“三电”(电池、电机和电控)零部件的运输、回收及仓储也快速发展。 新能源汽车产业发展情况 目前,新能源汽车保有量节节攀升,产销量屡创新高,短期市场潜力巨大。国家印发《汽车产业中长期发展规划》提出,到2020年国内新能源车实现500万辆的保有量目标、渗透率将达到1.7%,将达到年产量200万辆。

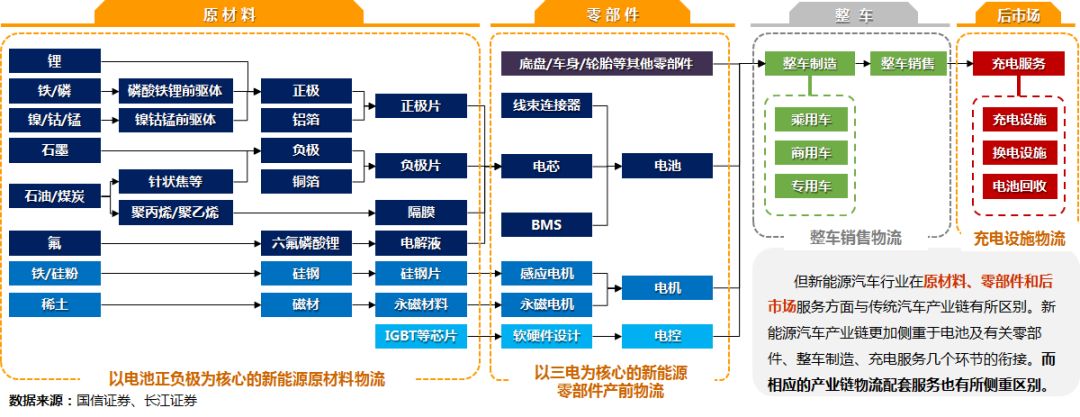

新能源汽车产业链以及配套物流 新能源汽车行业是汽车行业的一部分,其产业链条与传统汽车行业结构类似,主要由原材料、零部件、整车和后市场服务四大部分组成,包括上游锂电池及电机等的原材料,中游三电零部件(电机、电控、电池),及下游整车制造、充电运营四个环节。其中,中游产业链最长、价值量最大。

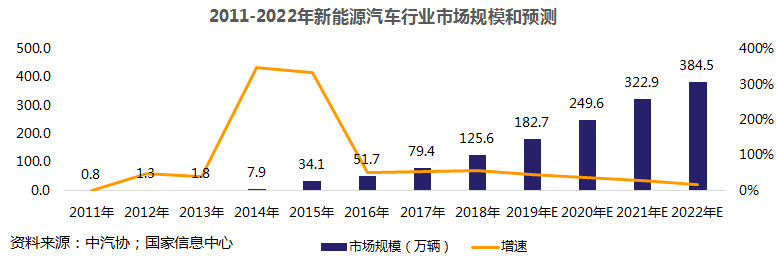

/ 第二部分/ 新能源汽车产业链分析 新能源汽车物流行业分析 在低碳环保、能源安全和产业扶持等因素的推动下,中国的新能源汽车近年来快速发展。据中国汽车工业协会数据统计,从2011年-2018年我国新能源汽车行业年复合增长率高达87%,完成了从0-1的过程。中国汽车工业协会预测2019年新能源汽车的销量应该能超过180万辆。 按照目前市场平均18万元的销售指导价(不含补贴)估算,预测2018年我国新能源汽车市场的规模已达2261亿。

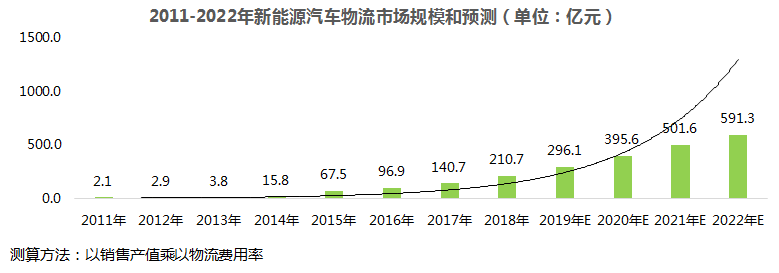

考虑汽车行业的物流成本占销售额的9-10%,所以2018年新能源汽车物流的市场规模已达210亿元。

新能源汽车行业细分市场痛点 由上部分新能源汽车行业产业链分析可看到,新能源汽车行业在原材料、零部件和后市场服务方面与传统汽车产业链有所区别,整车环节的供需物流关系与传统能源汽车行业基本一致。 同时,新能源汽车占整车生产成本40%的“三电”(电池、电机和电控)的运输、回收及仓储也对物流业提出了新要求。新能源汽车使用的动力电池组属于《危险货物品名表》中规定的第九类危险品,未来哪家汽车物流企业能够解决新能源车的“三电”零部件运输问题,谁就能成为未来市场中最重要的一极。 所以,本报告主要关注的也是“上游产业链”的新能源零部件产前物流。

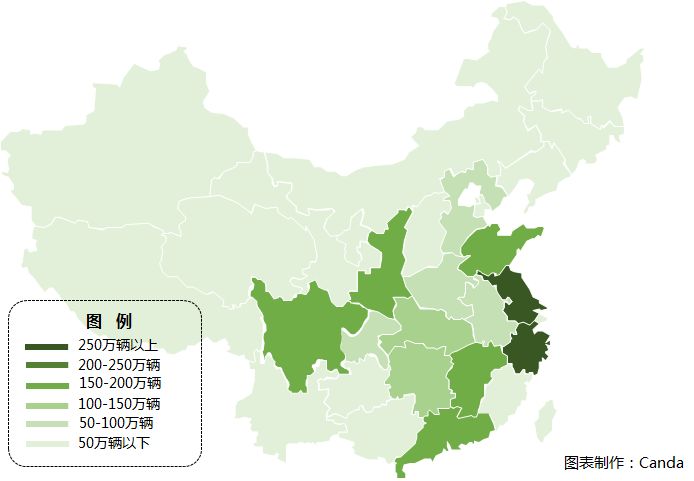

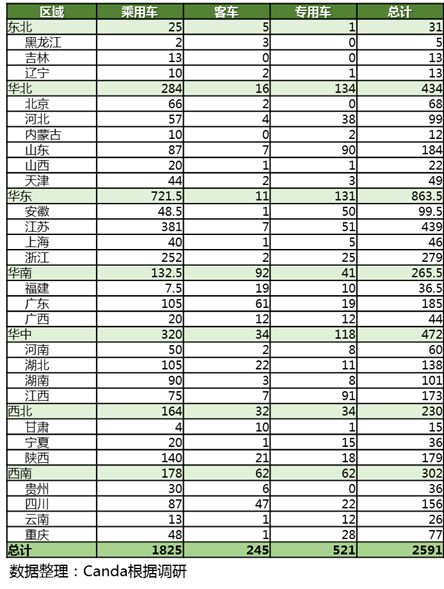

/ 第三部分/ 新能源汽车物流供需格局及物流需求 新能源汽车零部件行业需求格局—整车产能现状 由于国家尚未对新能源汽车行业数据进行准确统计,本报告根据工信部《车辆生产企业及产品》中“节能与新能源汽车示范推广应用工程推荐车型目录”,对目前市场上的新能源汽车产能进行了草根调研。调研结果令人“大吃一惊”: (1)包含乘用车、客车及专用车在内的投产和在建产能已达到2561万辆,已经十倍于2020年国家规划,产能严重过剩! (2)产业格局较传统汽车制造发生一大变化,以一汽为核心的东北区域的衰落,以及以陕川为代表的西部势力崛起,突显出新的格局以及物流模式。

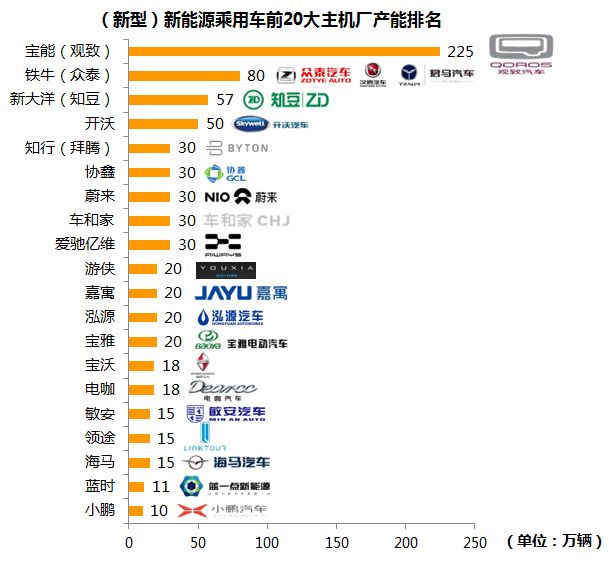

整车(新型乘用车)产能现状

调研分析: (1)观致、众泰、知豆(参数|图片)、开沃四大主机厂是乘用车新能源新势力中的第一梯队;拜腾、协鑫、蔚来、车和家等二三梯队混战明显,后续激励竞争中必然有脱颖而出者和被时代淘汰者。 (2)新能源汽车产业的新锐力量,区别于传统6大主机厂的布局,而是将精力投放于经济更为发达且对环保较为关注的沿海及中东部地区,更加面向市场需求。 整车(传统乘用车)产能现状

调研分析: (1)有个很有意思的现象,单从传统乘用车主机厂产能布局上,传统6大主机厂的排名基本倒置,但不排除传统强势主机厂“让对手趟雷、收割价值”,上汽、东风、一汽等虽然都还保持在一梯队,但吉利、北汽、五龙长江和奇瑞则凭借新能源有“逆袭”的可能。 (2)更有意思的是,传统主机厂的新能源汽车产业布局,完全契合了地理上的“胡焕庸线”,相较于造车新势力,产能布局更加平均,顾及到了中西部的潜力消费地区。 整车(客车)产能现状

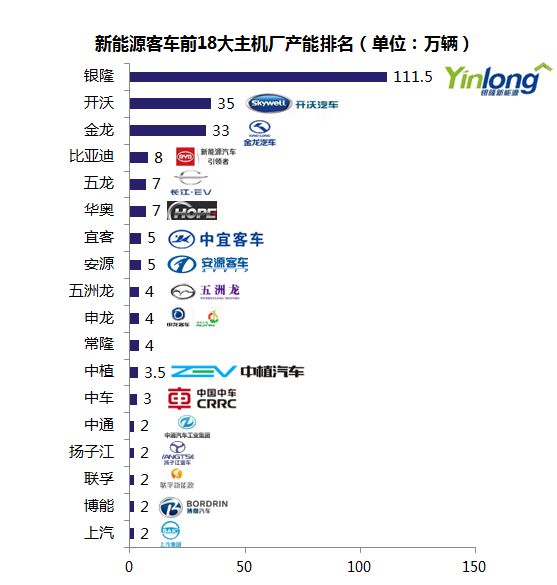

调研分析: (1)对于新能源客车的投入,银隆和开沃金龙具有明显的前瞻布局优势,但新势力银隆目前存在着“雷声大雨点小”的局面,后劲略显不足。而传统客车生产厂依托于区域内稳定的市场订单和技术水平,并没有因为新能源玩家的切入,改变太多格局。 (2)从产能布局角度分析,新能源客车仍然围绕着原有传统市场进行布局,各省份均会有1家大型客车生产厂布局。 整车(专用车)产能现状

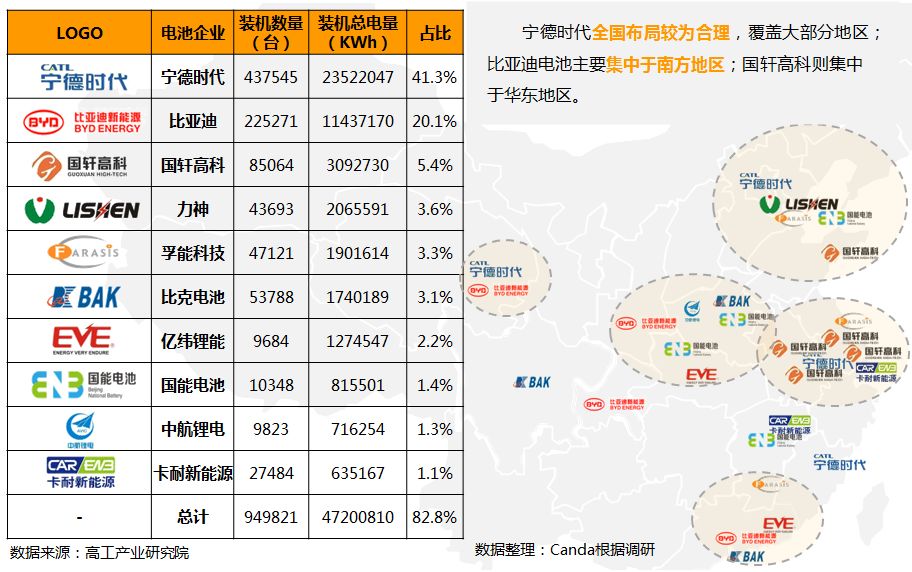

调研分析: (1)新能源专用车产业布局,呈现相对集中化(华北、华东和西南)和“农村包围城市”两大特点。根源于较大的新能源物流车需求,带来的终端运输载具需求。 (2)这方面北汽、卡威和潍柴较为突出。 新能源汽车零部件行业供给格局—电池产能现状 我国动力电池行业集中度较高,竞争日趋激烈,主要电池厂商(参数|图片)包括宁德时代、比亚迪、沃特玛、国轩高科、力神、比克、中航锂电等。根据高工产业研究院(GGII) 最新发布的《动力电池字段数据库》统计显示,2018年装机总电量排名前十动力电池企业合计约47.20GWh,CR10达83%,同比增长9%,市场集中度提升趋势明显。 宁德时代和比亚迪形成动力电池第一梯队CR2达61.4%,其中宁德时代市占率为41%,远远领先于排名第二的比亚迪的20.1%。第二梯队竞争相对激烈,年产量2GWh以上的公司还包括国轩高科、力神。

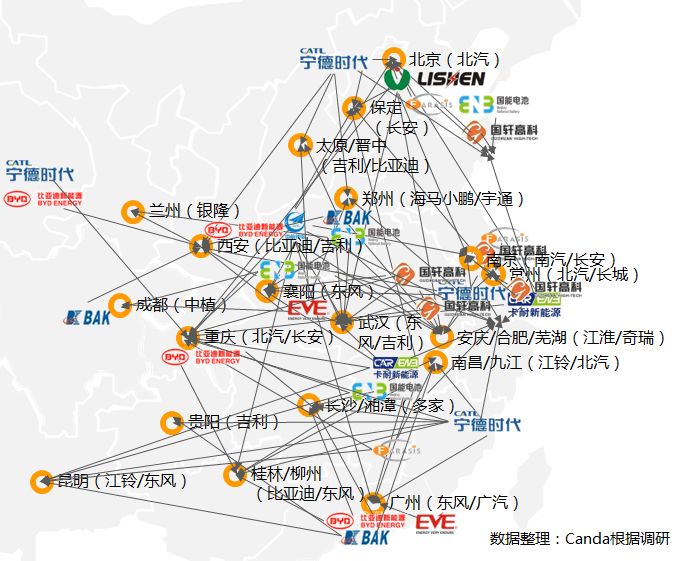

根据前面的新能源动力电池行业供给和需求数据,报告得出了我国目前的供需不平衡现状,具体“供需关系”如下: 新能源电池供应一端,区域分布较为集中,主要集中于华东、华北、华中、华南和西南地区。 新能源电池需求一端,区域分布较为分散,主要集中于:北京、保定、太原、青岛、郑州、兰州、西安、南京、常州、襄阳、成都、重庆、武汉(参数|图片)、杭州、安庆、合肥、芜湖、南昌、九江、长沙、湘潭、贵阳、昆明、桂林、柳州、广州,较为集中的城市有重庆、桂林、武汉、合肥、芜湖、常州。主要集中于长江流域上中下游和西南地区。

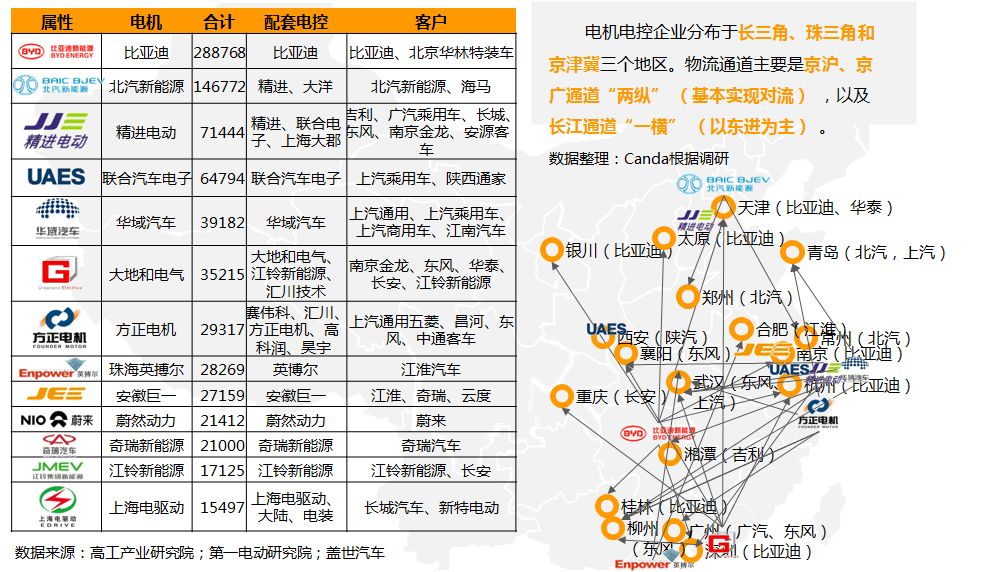

主要物流通道距离在500-1500公里,按物流方向与通道统计看:华中(电池厂:比亚迪、国能、中航锂电、比克)→华东(主机厂:吉利、东风、北汽、长城、长安)【500-800KM】;华北(电池厂:宁德时代、力神、国能、孚能)→西南/华中(主机厂:北汽、长安、东风、吉利)【800-1200KM】;华东(电池厂:宁德时代、国轩高科、卡耐新能源、孚能)→西南(主机厂:江铃、东风、比亚迪)【1200-1500KM】。 目前以新能源汽车制造商为主,该类企业具备强大的新能源汽车产能以及相关产业链配套能力,具有较大优势。除比亚迪和北汽新能源外,其余各家企业份额均未超过5%,相对比较分散。 由于电机电控开发周期长、行业壁垒高,所以上下游关系成为物流企业需要关注的关键。 (1)整个电机电控与整车的绑定关系正在逐渐形成,供应关系将会逐渐固化,进入存量竞争阶段; (2)电机电控企业的业务在互相渗透,主机厂为了保证供应链的稳定安全,零部件企业为了锁定客户,双方的合作越来越紧密。

/ 第四部分/ 新能源汽车物流市场研判 首先,从新能源汽车市场的长期发展看,随着消费者、物流公司、地方政府等多方持续的需求推动,新能源汽车物流市场空间将逐步扩大,并有巨大想象空间。但需要注意的是,汽车行业的整体发展“市场看空”,虽然新能源汽车占比提高大概率发生,但随着财政补贴逐步取消,绝对需求量增长速度未来谨慎乐观。 其次,从新能源汽车主机厂及上下游企业的发展态势看,比亚迪、北汽新能源、宁德时代等这些凭借新能源汽车发展起来的主体,很大可能从母体中孕育出足以抗衡传统主机厂第二方物流的物流主体。 (1)从整车销售物流看,由于物流标的物未发生太大变化,所以短期内整车物流市场不会受到新能源汽车的冲击,但应关注中都物流(北汽物流公司)的发展态势,是否能通过新能源的东风赶超“安吉物流”“车城物流”“一汽物流”“长安民生物流”等老大哥。另外,对于第三方汽车物流企业(长久物流、中铁特货等),新能源汽车的影响目前尚不明朗,因为一方面新能源造车新势力会是第三方物流商可以抢夺的优质客户,但一方面迫切的“押宝”正在起步期的新能源新势力,会有巨大的经营风险。 (2)从产前零部件物流看,虽然运送的产品发生了重大变化(由“传统能力动力系统”转变为“三电系统”),但由于产前调达物流和入厂物流市场较为分散,物流格局不会因新能源发生太大变化。但值得注意的是新能源“三电系统”中的动力电池组属于《危险货物品名表》中规定的第九类危险品,有其自身的危险性一直是国际和国内关注的重点。 最后,从新能源汽车运输的危险性看,危险主要来源于动力电池在批量运输时密集包装的问题,如果一旦起火会引发一连串反映,按照电池装载量和密闭程度,航空运输的危险系数大于铁路运输、铁路运输大于公路运输。虽然目前航空有运输的规则,但目前铁路尚未开展动力电池运输业务,且动力电池铁路运输安全条件尚不明确。 |

文章网友提供,仅供学习参考,版权为原作者所有,如侵犯到

你的权益请联系542334618@126.com,我们会及时处理。

会员评价:

共0条 发表评论