产销降幅放缓,中国车市已经触底?

中国汽车市场低迷令全球汽车产业蒙上了一层阴影,并影响了许多制造商的利润。但全球最大汽车零部件供应商之一法雷奥(Valeo)认为,这个市场已经触底并正在反弹。

以下为文章全文:(本站微信公共账号:cartech8)

汽车零部件采购、销售通信录 填写你的培训需求,我们帮你找 招募汽车专业培训老师

中国汽车市场低迷令全球汽车产业蒙上了一层阴影,并影响了许多制造商的利润。但全球最大汽车零部件供应商之一法雷奥(Valeo)认为,这个市场已经触底并正在反弹。 理由是这家供应从发动机零部件到前大灯和电子驾驶员辅助系统等各类产品的公司今年第三季度在中国市场逆市上扬,其供应的零部件设备销售增长了5%。 中国汽车工业协会日前公布了中国汽车市场2019年11月的两组数据。一组是中国汽车工业产销数据,另一组是全国乘用车销售数据。数据显示,乘用车11月的产销量和1-11月的累计产销量同比降幅都在缩小。 11月,汽车产量同比增长,销量同比降幅继续收窄。产销量分别完成259.3万辆和245.7万辆,环比分别增长13%和7.6%,产量同比增长3.8%,销量同比下降3.6%,销量同比降幅比上月收窄0.5个百分点。 1-11月,汽车产销分别完成2303.8万辆和2311万辆,产销量同比分别下降9%和9.1%,产销量降幅比1-10月分别收窄1.4和0.6个百分点。 11月,乘用车产销分别完成216.3万辆和205.7万辆,产销量环比分别增长11.6%和6.7%,产量同比增长1.9%,销量同比下降5.4%,降幅比上月缩小0.4个百分点。 1-11月,乘用车产销分别完成1917.5万辆和1923.1万辆,产销量同比分别下降10.7%和10.5%。产销量降幅比1-10月继续收窄。

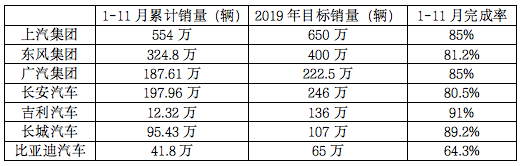

表1:乘用车月度销量增长率 寒冬未必都寒 不同的企业对压力的感受是不同的。对多数车企来说,尽管已经进入年底销售旺季,但市场迎来的绝不会是一个暖冬。 从11月公布的数据来看,上汽集团1-11月累计销量为554万辆,同比下滑13.3%,年度目标完成率为85%;东风集团1-11月累计销量为324.8万辆,年度目标完成率为81.2%;广汽集团1-11月累计销量为187.61万辆,年度目标完成率为85%;长安汽车1-11月累计销量为197.96万辆,年度目标完成率为80.5%,比亚迪汽车1-11月累计销量为41.8万辆,年度完成率只有64.3%......排名在第一阵营的几大集团,销量情况都不乐观,完成年度目标的可能性已基本为零。 不过,从今年6月份开始,乘用车的月度销量同比降幅一直在缩小,再加上春节、新车上市、国六标准等因素的影响,可以预计,12月的销量降幅依然会继续收窄。而且,像吉利、长城这样的主流自主汽车公司,也算是给中国汽车市场注入了一股暖流。今年前11月,吉利汽车共售出新车123.15万辆,已完成全年136万辆销量目标的91%;长城汽车的销量是95.43万辆。

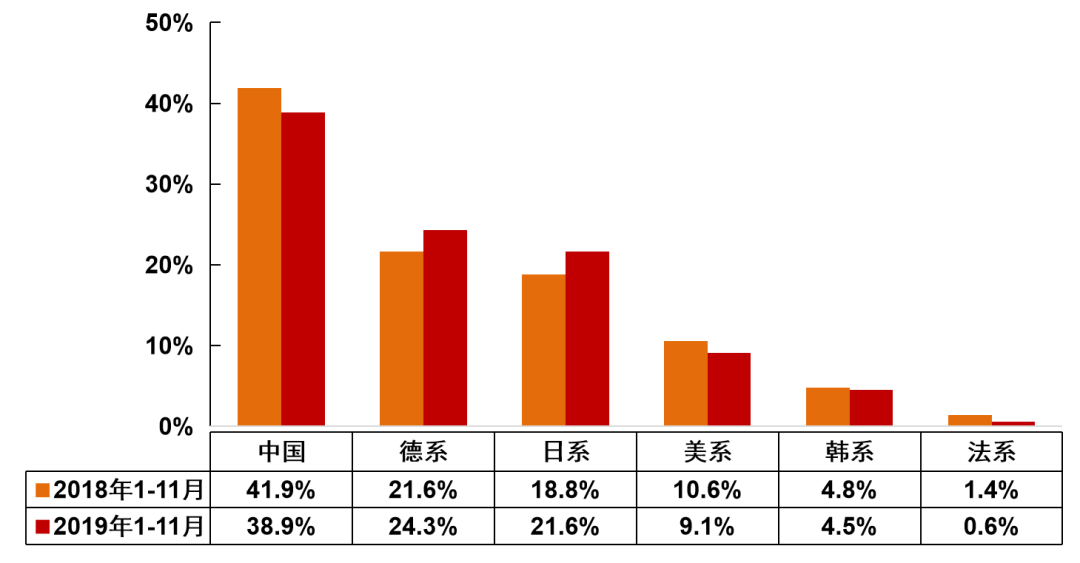

表 2:部分汽车集团1-11月销量完成情况 三季度结束时,整个车市都依然被笼罩在让人喘不过气的低气压当中,但到了11月,就已然几家欢喜几家愁了。这是每年几乎都会出现的景象,只不过今年的“愁”“喜”双方掉了个儿。 曾经,领跑的汽车集团大多都是依靠合资品牌一路遥遥领先,没有合资基础的企业只能吃点残羹冷炙,在边缘市场左徘徊。即便是现在,这一状况也没有得到根本性改变。就以销量排名第一的上汽集团为例,11月的总销量是58.19万辆,仅上汽大众品牌就贡献了20.69万辆,超过三分之一的份额,这还不算上汽通用旗下的三个合资子品牌。初步估算,上汽自主对销量的贡献不足15%。排名靠前的汽车集团中,除了长安暂时被DS、福特拖累以外,大抵都和上汽是一样的情况。而像海马汽车这类没有什么合资背景的汽车公司,一年的销量目标还赶不上一款畅销合资车型一个月的销量。前11个月海马汽车的累计销量才2.56万辆,而朗逸仅11月的销量就是5.52万辆。 不过,伴随着这些年在中国市场出现的SUV热、新能源热,以吉利、长城为代表的自主车企抓住了机遇,稳扎稳打,终于可以在逆境中从容一笑了。 自主依然艰难 自主品牌的发展,真的到了可以“从容”的境界了吗?答案是否定的,因为汽车市场从来不允许“从容”。自主品牌面临的挑战依然严峻,甚至更加严苛艰难。 吉利和长城虽然有望完成年度目标任务,但两家公司的目标都是中期调整过的,分别下调了15万辆和13万辆。除此之外,自主品牌在各细分市场正面临着围剿也是不争的事实。 中国汽车工业协会提供的数据显示,从去年4月开始,自主品牌已经连续20个月市场份额同比缩减。从今年4月跌破40%之后,至今没能恢复40%以上的市场占比。 而在细分市场,不管是自主品牌从来不曾主导过的轿车市场,还是曾经占据主导优势的SUV和MPV市场,市场份额都出现了不同程度的下滑。11月中国品牌轿车占19.3%的市场份额,同比下降2.5个百分点;中国品牌SUV占52.6%的市场份额,同比下降4.9个百分点;中国品牌MPV占75.9%的市场份额,同比下降了1.9个百分点。 这些失去的市场份额多数被日系品牌和德系品牌收入囊中。 中国汽车工业协会提供的数据显示,2019年前11个月销量数据中,乘用车领域,德系、日系的市场份额在增长,美、韩、法系和自主品牌的市场份额都在不同程度缩减。根据发展趋势来看,这种情况将有持续的可能。市场集中度越来越高,留给自主品牌的可发展空间将会越来越小。

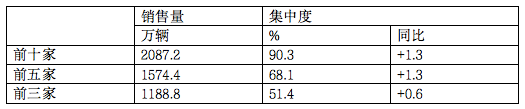

表 3:乘用车各系别市场份额比较 2019年1-11月,汽车销量排名前十位的企业集团销量合计为2087.2万辆,占汽车销售总量的90.3%,高于上年同期1.3个百分点。2019年1-10月,汽车销量排名前十位的企业集团销量合计为1861.5万辆,占汽车销售总量的90.1%,高于上年同期1.2个百分点。10月与11月的累计销量都说明重点企业集团的市场集中度要高于同期,而且有持续和扩大的趋势。

表 4:2019年1-11月销量靠前企业的市场集中度 除此以外,新能源市场也有类似的境况。各大主流车企早已意识到新能源市场的重要性,不管是出于丰富自身产品线的考虑,还是顾忌双积分带来的压力,各大主流合资企业的新能源产品越来越丰富。 合资品牌的新能源产品普遍更注重细节,产品本身附加价值更大,产品实力不落下风。再加上特斯拉的国产,会进一步刺激自主品牌不占太多优势的高端新能源产品的消费。自主独大的局面,明显不会长久了。 钟述 对整个中国车市来说,产销降幅放缓绝对是利好的信号,最起码让大家正在经历的寒冬不用像预期的那般残酷。可对中国汽车品牌来说,这应该是一个值得惶恐和思考的寒冬,残酷的现状并没有改变,艰难的处境依然会延续。 |

文章网友提供,仅供学习参考,版权为原作者所有,如侵犯到

你的权益请联系542334618@126.com,我们会及时处理。

会员评价:

共0条 发表评论