报告:国产TPMS芯片的成长机会分析

报告:国产TPMS芯片的成长机会分析

以下为文章全文:(本站微信公共账号:cartech8)

汽车零部件采购、销售通信录 填写你的培训需求,我们帮你找 招募汽车专业培训老师

TPMS 国产芯片有望崛起 TPMS 政策:2020 年在产乘用车强制安装 政策规定 TPMS 强制安装。2017 年 TPMS 政策落地,根据政策规定,2019 年 1 月 1 日 起,中国市场所有新认证乘用车必须安装 TPMS,自 2020 年 1 月 1 日起,所有在产乘用 车开始实施强制安装要求。我国乘用车 TPMS 的装配主要集中在中高端车型,小微型车装 配率不高,未来几年存在较大的渗透空间。根据产业调研的情况,我们预计,2019 年 TPMS 前装市场渗透率约为 40%,政策要求下 2020 年 TPMS 的前装渗透率有望达到 100%。 TPMS 组件:芯片成本占比高 芯片占 TPMS 成本比例在一半左右。TPMS 物料包括电池、各类传感器、气门嘴、MCU、 射频模块、天线等组件,各类物料通常被集成为电池和 TPMS 芯片后销售给 TPMS 集成 商。根据万通智控招股说明书,芯片成本占 TPMS 成本 46%左右。各部分成本占比大概 为:芯片 46%左右,电池 13%左右,气门嘴 20%左右,其他组件占比和人工费约为 20% 左右。 TPMS:国产芯片有望崛起 国产 TPMS 芯片量产。在汽车电子芯片领域,主流供应商以欧美和日本厂商为主,包括恩 智浦、英飞凌、意法半导体、瑞萨等厂商。目前,汽车电子化和智能化的产业趋势已非常 明显,芯片和软件在汽车中占比将逐步提升。在此趋势下,中国车载芯片厂商逐步打破海 外垄断,在车载芯片各个环节逐步落地国产片化芯片。在 TPMS 芯片领域,本土企业琻捷 电子、广东合微以及四维图新旗下的杰发科技已具备 TPMS 芯片量产能力。 TPMS 是重要的汽车安全产品 工作原理 TPMS 是 Tire Pressure Monitoring System(胎压监测系统)的缩写,是一种安装在车辆 上、监测轮胎气压并在偏离时报警的系统。

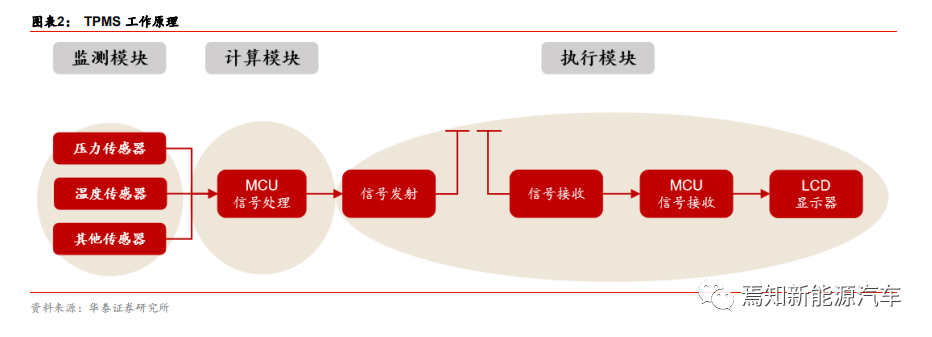

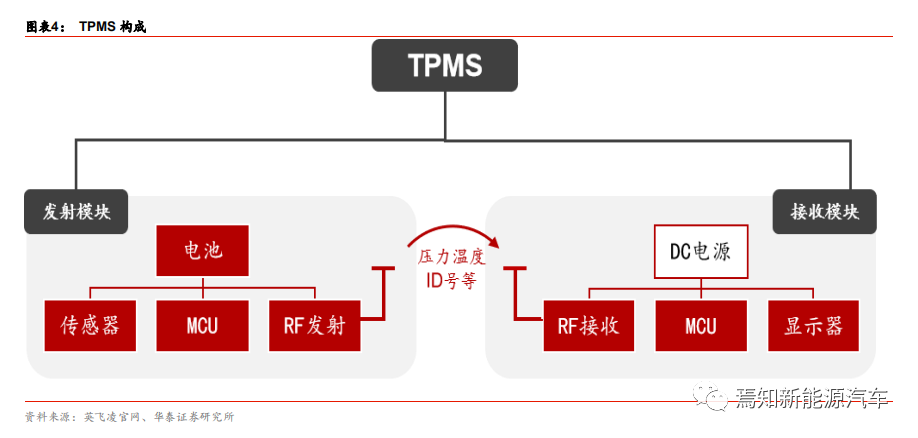

TPMS 分类:间接式&直接式。TPMS 按照产品分类来看,可以分为直接式 TPMS 和间接 式 TPMS。间接式 TPMS(Wheel Speed Based TPMS),是通过汽车 ABS 系统的轮速 传感器来比较轮胎之间的转速差异,来达到检测胎压的目的。直接式 TPMS (Pressure-Sensor Based TPMS)则是利用安装在每一个轮胎里的压力传感器来直接 测量轮胎的气压,并传输有关数据。 直接式 TPMS 是主流技术路线。胎压监测最早使用间接监测技术,间接式监测主要优点是 成本低,但可靠度低,且只能在行驶中监测。伴随全球趋严的行业标准,直接监测逐步取 代间接监测,是目前主流技术路线。从产品性能、成本优势及法规政策三大层面,直接式 TPMS 均要优于间接式 TPMS。 直接式 TPMS 结构与工作原理:整套 TPMS 由传感器和接收器组成,传感器安装于轮胎, 接收器安装于驾驶室内,按功能 TPMS 又可进一步分三个部分: 1) 监测模块:包括 MEMS 压力传感器、温度传感器、加速度传感器等。传感器监测轮胎 实时信息,这些信息经模数转换电路转化后传送给 MCU。 2) 处理计算模块:包括集成了低频和射频通信技术的 MCU、RF 发射单元。其中 MCU 处理调制传感器传来的信息,并通过 RF 发射单元发送给接收器。 3) 接收模块:包括天线、MCU 和显示器等。接收模块接收信息并通知驾驶员。

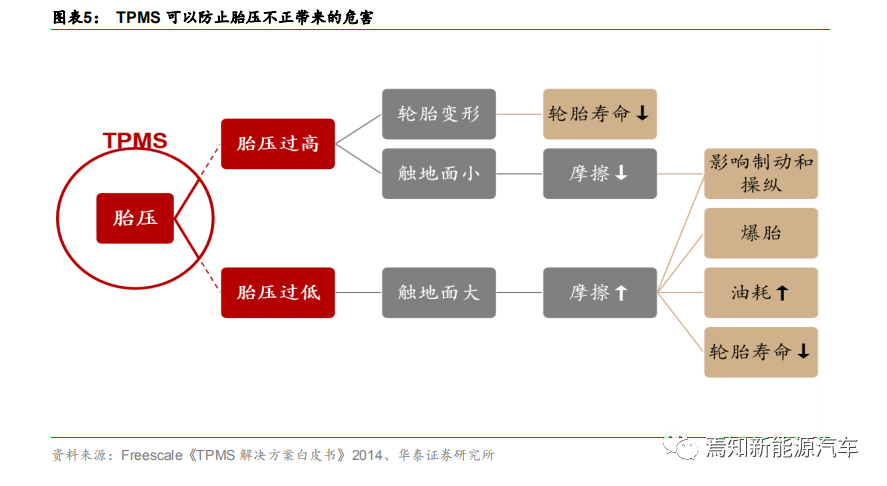

功能上,TPMS 可以提高行车安全舒适性与燃油经济性。一方面,不正常的胎压会影响汽 车制动效果、导致爆胎甚至引发交通事故。另一方面,不正常的胎压会减少轮胎寿命、加 剧悬架磨损并增加油耗。TPMS 的存在可以辅助车主保持胎压在合理范围内,保障行车安 全、降低后期保养费用、提高燃油经济性。

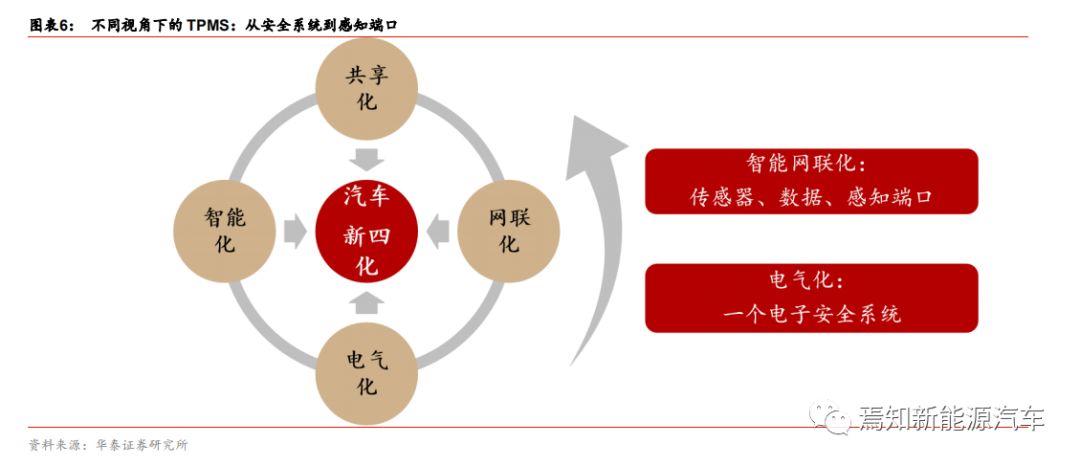

TPMS 是安全系统,也是智能驾驶感知端口 传统汽车视角:是继 ABS、安全气囊后第三大立法安全产品。TPMS 是汽车电子产业中 的一个细分领域。汽车电子可分为两大类:1)电控系统:侧重汽车的工具属性,致力于 智能驾驶以及自动驾驶的实现,涉及发动机、底盘系统(传动、制动、转向、行驶系)以 及车身各部分;2)车载电子:侧重汽车消费属性,致力于营造舒适的驾乘体验。TPMS 则兼具工具属性和消费属性,辅助驾驶并提高驾乘体验。根据安装位置看,TPMS 可被划 入汽车底盘系统下的行驶系。根据功能看,TPMS 是继 ABS、安全气囊后第三大立法安全 产品。

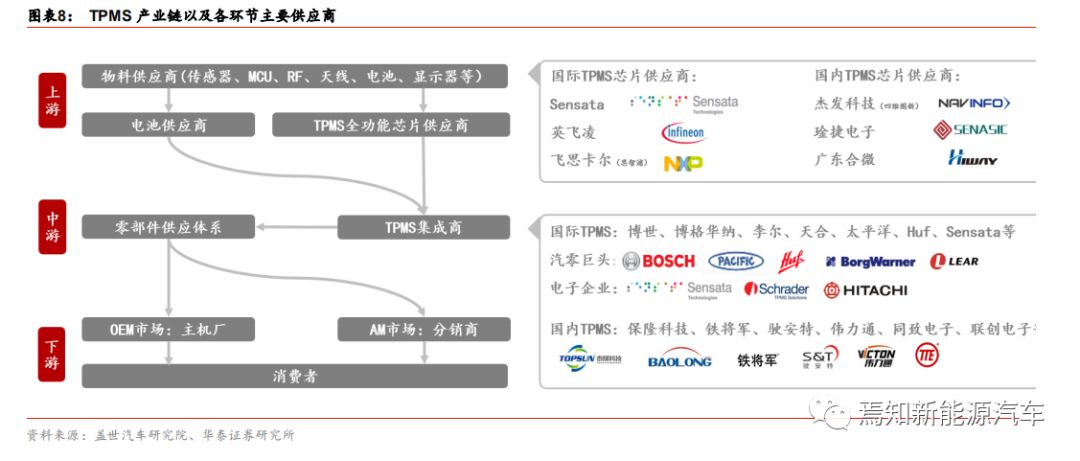

智能网联视角:感知端口。在汽车产业新四化背景下,TPMS 不是一个孤立的安全系统, 而是智能网联体系中的一个感知端口。目前,在汽车轮胎上的传感器主要分布在两个系统 中,包括 ABS 系统中的转速传感器和 TPMS 中的压力、温度传感器。轮胎作为行驶系核 心组件,未来会更多地融入智能网联体系,其作为传感器的角色有望发挥更多的作用。 TPMS 产业链:上游存在国产替代机会 产业链构成:上游芯片供应商掌握定价权 TPMS 产业链大致可以分为三个环节。上游参与者是各类物料供应商,中游参与者是 TPMS 集成商以及零部件供应体系,下游则通过 OEM 和 AM 市场接触消费者。 上游:芯片存在技术垄断,供应商掌握定价权。TPMS 物料包括电池、各类传感器、MCU、 射频模块、天线等组件,各类物料通常被集成为电池和 TPMS 芯片后销售给 TPMS 集成 商,其中芯片占 TPMS 成本比例在 46%左右(根据万通智控招股书测算)。就 TPMS 芯片 而言,传感器、MCU 等单一组件供应商众多,但能提供完整解决方案的供应商全球仅有 英飞凌、飞思卡尔、GE 等几家。 中游:技术门槛不高但存在市场壁垒。 1)技术门槛不高:中游本质是集成商,采购上游完整的芯片解决方案产品和电池,集成 后进入零部件供应体系,最终交付主机厂。国内 TPMS 供应商较多,以保隆科技、万通智 控为代表,市场集中度有待提高。 2)OEM 供应体系存在准入门槛:由于新车型推出之前,供应体系内部需要长达一至两年 的合作开发,体系内已建立了相对稳定的合作关系。海外市场经过长期竞争格局相对稳定, 国内正在逐渐实现国产替代,本土公司保隆科技等已经进入合资品牌供应体系。 3)利润空间受挤压:上游掌握定价权,下游主机厂议价能力强会进行压价,中游利润空 间受到挤压。 下游:主机厂具备议价能力。前装市场客户主要是各大主机厂,在下游行业不景气时会有 一定的压价现象。后装市场需求来自后期维修、改装,直接面向终端消费者。

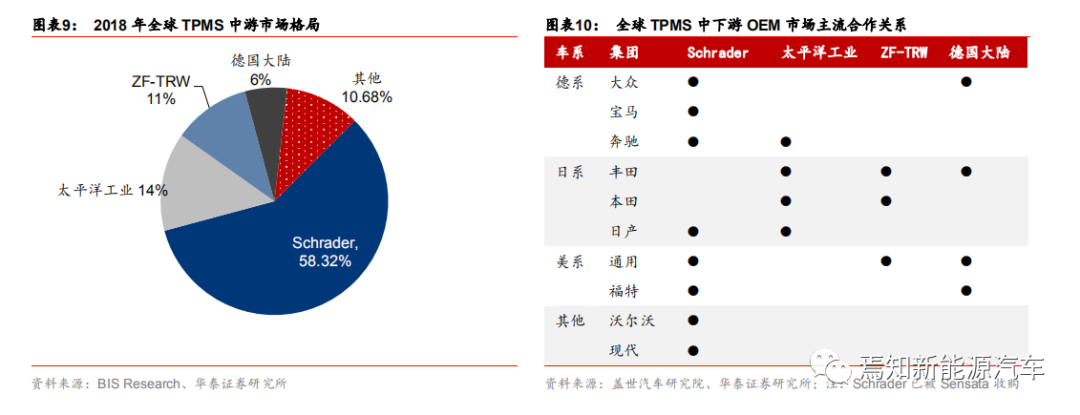

TPMS 芯片竞争格局:国产芯片有望逐步打破海外垄断 英飞凌、飞思卡尔等海外巨头瓜分全球市场。TPMS 芯片的物料包括各类传感器、MCU, 能提供 MCU 和传感器的厂家很多,但能提供 TPMS 芯片整体解决方案提供者并不多,主 要厂商包括海外电子巨头英飞凌、飞思卡尔、GE 以及 Melexis;TPMS 集成商主要包括:Schrader、太平洋工业以及 ZT-TRW,主要向英飞凌、飞思卡尔、GE 采购 TPMS 芯片。

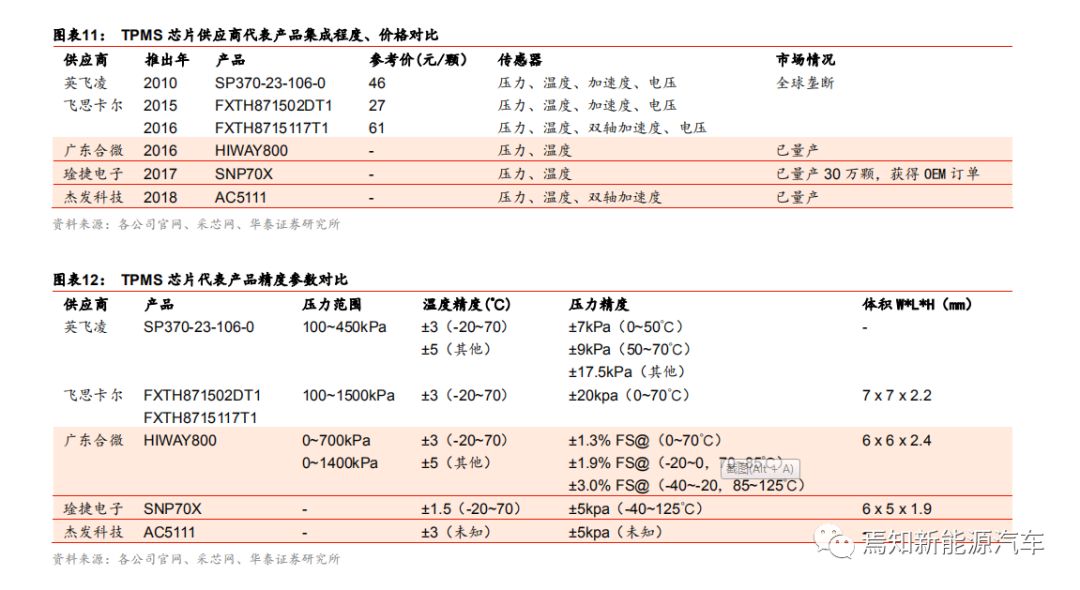

国产芯片落地,对标海外产品参数更优。目前,国内具备 TPMS 芯片量产能力的公司包 括琻捷电子、广东合微以及四维图新旗下的杰发科技等。琻捷电子和杰发科技产品已经通 过 AEC-Q100 车规认证。单就温度、压力监测精度而言,国产芯片参数媲美海外大厂芯 片。

从 AM 市场逐步进入 OEM 市场。1)国产芯片已经进入 AM 市场,并已拉开降价序幕。根据各公司官网,三个公司均已实现量产,其中琻捷电子官网新闻表示已获得 OEM 订单, 杰发科技目前只有 AM 市场芯片订单。2)进入 OEM 市场需要时间。芯片一般通过一级 供应商进入 OEM 供应体系,国内对接 OEM 的 TPMS 集成商包括保隆科技、万通智控, 目前主要采用英飞凌和飞思卡尔的 TPMS 芯片。在相对严格的供应商管理体系下,二级供 应商、一级供应商以及主机厂需要长期合作形成稳定关系,同时一般是主机厂掌握 TPMS 芯片选择的话语权。订单签订后零部件设计方案相对固定,产品更新换代前一般不会更芯 片供应商。

TPMS 驱动力:政策+技术双轮驱动 政策、技术突破以及消费升级。从汽车工具属性看,行业发展致力于降本增效、节能、环 保和安全;从汽车消费属性看,消费者对安全舒适的驾乘体验需求推动行业的消费升级。降本增效并提高舒适度是汽车行业、TPMS 行业的底层驱动力。对于政府、供应端和需求 端这三类行业参与者,底层推动力分别表现在政策刺激、技术突破与消费升级。 政策带来最后的跃迁 政策出发点是安全与环保 1)减少交通事故。高速公路交通事故很多涉及车胎问题,而胎压正是轮胎故障的主要原 因。 2)节能环保,提高燃油经济性。政府近年来的一系列的政策,包括鼓励新能源汽车产业、 推出双积分政策惩罚高油耗车企、实施国六排放标准,大多是围绕节能环保这一主题,环 保与能源安全问题已经上升到了国家战略层面,全球车企投入大量研发费用向新能源转型 都是为了节能环保。

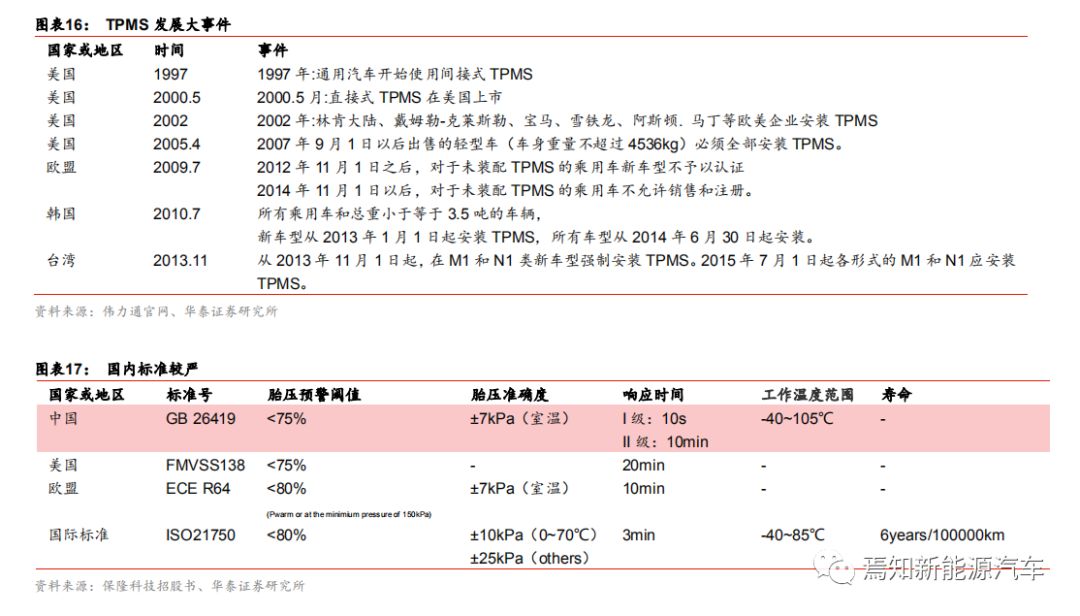

相比海外政策,国内要求较高 国内标准偏严,范围尚不包含商用车。海外 TPMS 市场发展相对成熟,美国在 2004 年就 立法强制安装。对标海外标准,国标要求较高。就目前标准范围看,国内商用车不在标准 范围,但根据《营运客车安全达标核查规范(试行)》, 运营客车单胎必须安装胎压。海外法 规存在涉及 N1 车型的情况,国内未来也不排除商用车强制安装的可能性。

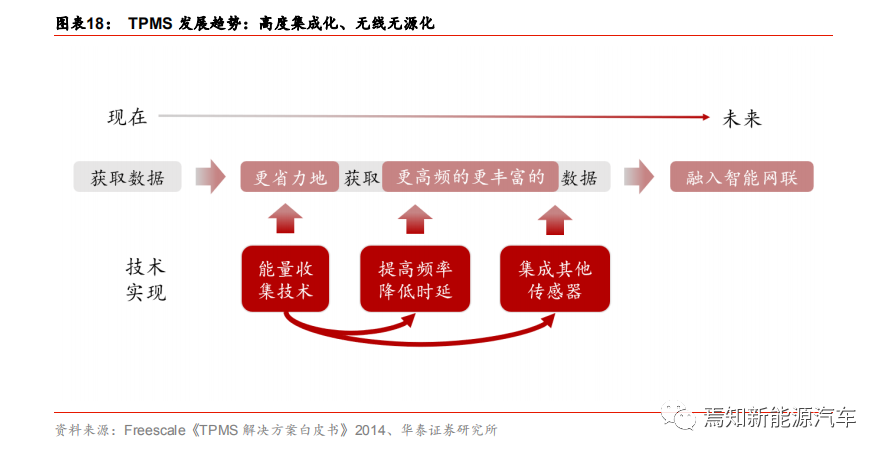

市场有望完成最后的跃迁 2017 年政策落地。2009 年,中国制定 TPMS 推荐性标准,2017 年国标落地。根据规定:自 2019 年 1 月 1 日起,中国市场所有新认证乘用车必须安装 TPMS;自 2020 年 1 月 1 日起,所有在产乘用车开始实施强制安装要求。 乘用车 TPMS 行业已启动,2020 年 OEM 市场完成最后跃迁。根据规定,自 2019 年 1 月 1 日起,所有新认证乘用车必须安装 TPMS,那么部分认证新车早已提前落实零部件供 应商并准备上市量产。同时,由于政策从最早提出到落地时隔 7 年,汽车市场内存在落地 预期和准备,2020 强制全面安装,行业将继续保持高景气。 技术与需求渐进式推动 技术:集成化趋势下单车价值量有望上升。考察 TPMS 发展路径可以发现,TPMS 由最 初的间接式胎压监测发展到直接式胎压监测,由内置单一压力传感器发展到多传感器集成 (压力、温度、加速度、电压传感器)。总体来看,未来 TPMS 监测可靠度更高,功能也 更加丰富。单一芯片上的功能集成趋势将提升 TPMS 单车价值量,有望抬高 TPMS 行业 市场空间。

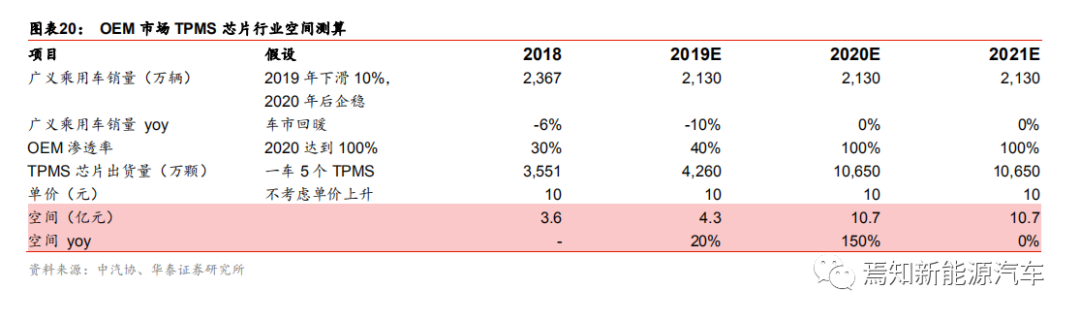

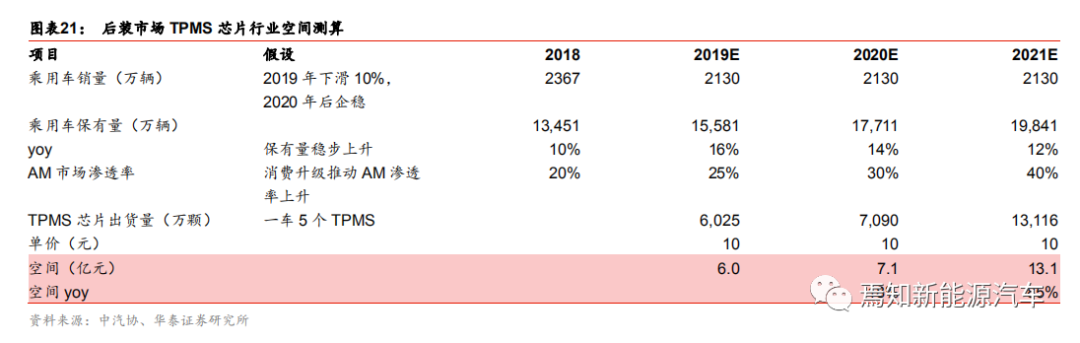

需求:消费升级将推动 AM 市场。TPMS 最早于上世纪 90 年代作为豪车配置面向市场, 随后逐步用于中高端车型增强用户体验,海外政策的出现大幅加快了 TPMS 在全球 OEM 市场的平民化过程。但即使没有政策,TPMS 的功能也没有变。TPMS 提高行驶安全性与 燃油经济性,能够减少后续维修保养的经济和精力消耗, TPMS 渗透率自发存在上升趋势。伴随消费者对汽车安全舒适性的追求,消费升级将继续推动 AM 市场这一政策死角。 TPMS 芯片市场空间:2020 年前装放量,2025 后装高峰 我们暂先测算乘用车 TPMS 芯片市场空间。 量:2020 前装有望放量,2025 预计后装高峰 OEM:2020 年有望放量。2018、2019 车市低迷,2019 年下半年国内乘用车销量数据跌 幅已经缩小,我们假设 2020 年乘用车销量与 2019 年持平。渗透率上,政策要求 2019 年 起新上目录的车型强制安装,考虑到车市表现不佳,2019 年新上目录的车型较少,因此 2019 年 TPMS 政策的影响对于渗透率的提升影响较小。政策要求 2020 年起所有在产车 辆强制安装,因此 2020 年前装 TPMS 芯片需求量有望出现跃迁。 AM(后装市场):渗透率保持上升,2025 年有望再迎高峰。目前技术下,TPMS 还无法 做到无线无源化,需自带电池。电池的寿命很大程度决定了 TPMS 的更换周期,根据我们 产业调研的情况,目前 TPMS 内置电池寿命在 5-6 年之间,预计到 2025 年 TPMS 更新需 求释放。 价:初期低价切入市场,集成化趋势下单价有望提升 影响因素:国产替代芯片单价下降,集成化趋势下单价有望上升。1)国产替代:目前海 外 TPMS 芯片供应商处于垄断地位,新进入者未来可能拉低市场价格。2)集成化趋势:总体来看,未来 TPMS 监测可靠度更高,功能也更加丰富。单一芯片上的功能集成趋势将 提升 TPMS 芯片单价,有望抬高行业利润空间。 国产芯片想要切入市场可能需要做出价格让步。根据万通智控招股说明书数据,2014、 2015、2016 年进口 TPMS 芯片成本分别为 18.3、16.2、15.6 元,一般来说采购价格与采 购量成反比,出货量规模大的厂商有能力拿到更优惠的价格。参考万通智控采购价,我们 认为国产 TPMS 芯片初期在产能和客户认知方面难以与进口芯片正面竞争,需要以较低 的价格进行市场拓展,预计价格在 10 元/颗左右。 空间:2020 年前后装市场规模有望达 17.8 亿元 我们选择广义乘用车销量代表当年前装市场 M1 类新车销量,选择机动车民用保有量代表 后装市场,并按照一辆车配置 5 个 TPMS(计入备胎)计算芯片出货量。 前装:前装 TPMS 芯片数量与乘用车出货量密切相关,我们预计 2019 年国内乘用车销量 下滑 10%,2020 年后企稳,维持 2019 年的销量水平。单价方面,一方面存在年降压力, 一方面存在集成化趋势,有望提升价值量和产品价格,我们假设未来三年价格保持不变。综上,我们预计 2020 年市场空间在 10.7 亿左右,增速在 2020 达到峰值。

综上,前后装 TPMS 芯片市场规模 2020 年约为 17.8 亿元,相比 2019 年增长 72%,2021 年市场规模约 23.8 亿元,同比增长 34%。由于国内 TPMS 使用寿命平均在 5-6 年左右, 因此 2025 年后装 TPMS 市场有望迎来存量更新高峰。 |

文章网友提供,仅供学习参考,版权为原作者所有,如侵犯到

你的权益请联系542334618@126.com,我们会及时处理。

会员评价:

共0条 发表评论