九大方面,剖析全球动力电池及上游材料的行业趋势

电动汽车发展是个系统工程,涉及整车正向开发、电机、电控、电池、轻量化、智能化等,最基础、最重要的是电池技术突破,电池是破解里程焦虑、降低成本、提升性能的关键。

以下为文章全文:(本站微信公共账号:cartech8)

汽车零部件采购、销售通信录 填写你的培训需求,我们帮你找 招募汽车专业培训老师

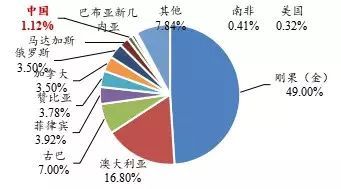

一、电池产业应走在电动汽车创新最前列 电动汽车发展是个系统工程,涉及整车正向开发、电机、电控、电池、轻量化、智能化等,最基础、最重要的是电池技术突破,电池是破解里程焦虑、降低成本、提升性能的关键。 发展电池产业应构造从上游到电池到整车协同发展的产业生态。当前要突出解决产业链发展中的不平衡、不协调问题。 二、要从战略上重视上游资源问题 全球锂、钴、镍资源分布集中,智利、刚果、澳大利亚占比分别最高,中国锂资源丰富,但钴、镍资源匮乏;且主要资源呈现寡头垄断,其中锂资源有效供给CR6达到84%,钴三大公司市场占有率达40%。

全球锂储量南美占居60%

全球钴储量刚果(金)占49%

全球镍储量澳大利亚和巴西占4成

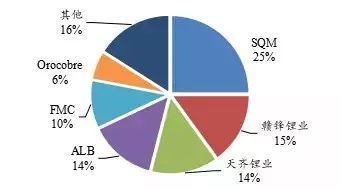

全球锂资源开发竞争格局

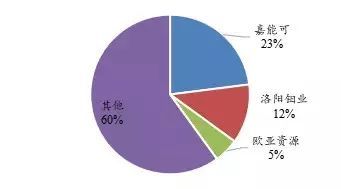

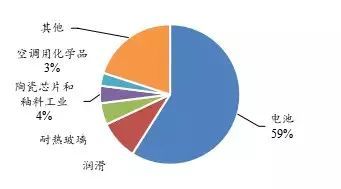

全球三大钴供应商市场占有率 电池是锂、钴消费在主导领域,分别达到59%,镍消费占比较低,但随着高镍动力电池的应用,将拉动镍资源消费。在电动汽车的拉动下,锂、钴、镍资源价格虽有波动,但处于长期增长趋势。目前来看,主要资源价格在波动中增长。

2017年全球锂消费结构

2017年全球钴消费结构

2017年全球镍消费结构

锂盐价格走势图

长江钴价格走势图

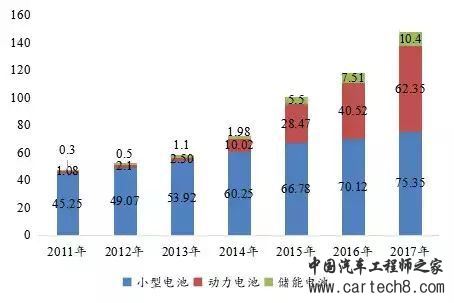

镍价格走势图 三、中国在产量和竞争力上表现较佳 在电动汽车的带动下,全球锂动力电池出货量由2011年的1.08GWh上升至2017年的62.35GWh,其中中国已经领军动力电池市场,出货量占比已经超过60%。

2011-2017年全球不同类型锂电池出货量(GWh)

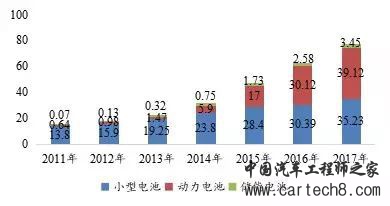

2011-2017年中国不同类型锂电池出货量(GWh)

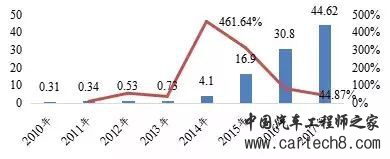

2010-2017年中国动力锂电池产量(GWh)及同比增速 全球锂电池产能飙升且主要集中在中国,但利用率普遍不高。据IEA(国际能源署)数据显示,2017年全球电动汽车和储能锂离子电池的总制造能力预计达200GWh,而且大部分产能集中在中国(占约50%)。2017年中国主要企业锂电池产能约124GWh,2018年底预计达到180GWh,且主要企业产能基本超过8GWh,但利用率普遍低于40%。

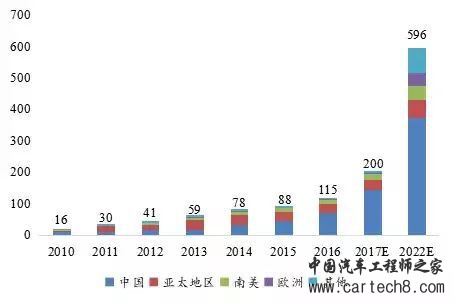

各区域电动汽车和储能锂离子电池产能情况(GWh)

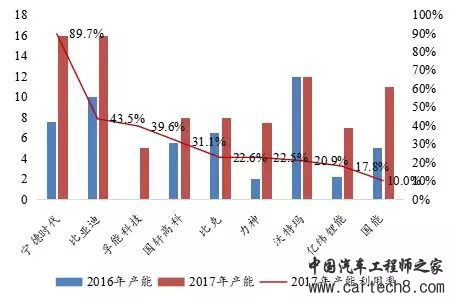

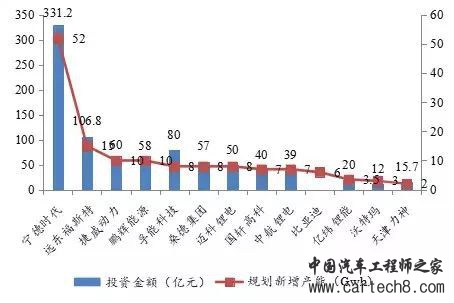

2016-2017年中国主要电池企业产能(GWh)及产能利用率 2017年动力电池行业投资火爆:不完全统计国内动力电池相关投资项目多达100个,总投资额超过2159亿元。31个典型并购事件涉及交易金额427.74亿元,涉及上游资源和材料、中游电池生产及装备及下游回收利用环节。

2017年主要动力电池企业投资扩产情况

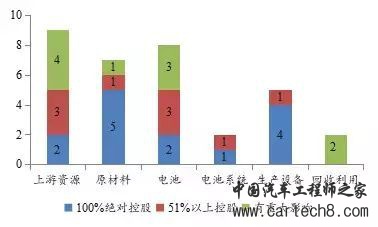

2017年动力电池细分领域并购重组情况

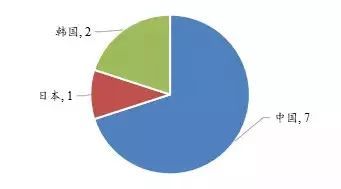

2017年动力电池细分领域股权分布情况 四、未来竞争将在中日韩之间展开 中日韩已基本垄断全球供应市场。2017年锂动力电池出货量达到62.35GWh,前十企业全部为中日韩企业,市场总额80%,市场将进一步向优势企业集中,强者恒强的局面将会继续保持,“小、散、乱”企业将被淘汰或转型。

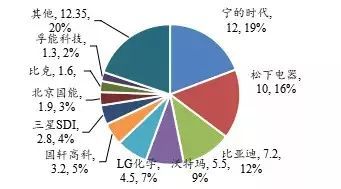

2017年全球前十动力电池企业市场份额(GWh)

2017年全球前十动力电池企业区域分布

2015-2017年全球动力电池销量前十企业 动力电池产业全球化布局明显,且中国市场将成为竞争的重要区域,但中国电池生产企业国际化水平相对较低。随着产业规模的扩大,电池企业对上游资源需求激增,企业战火已从配套客户的争夺延伸至上游材料和资源,世界各地的锂矿、镍矿、钴矿资源炙手可热,抢先布局的动力电池企业将享有主动权。

2017年全球动力电池销量TOP10企业生产布局

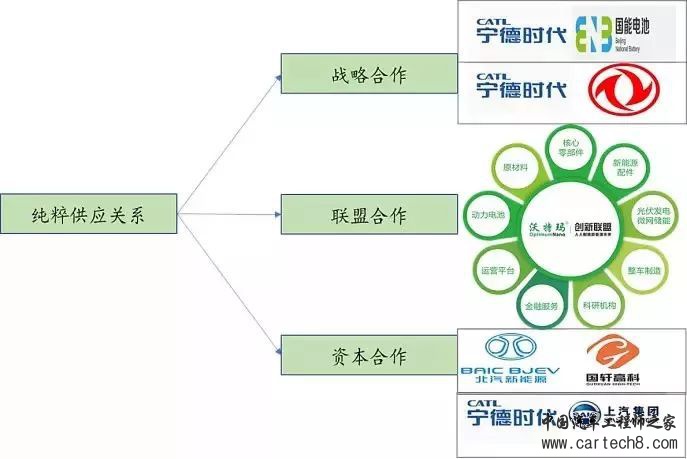

动力电池企业上游产业布局典型案例 目前电池企业与车企已经不满足于简单的供求关系,越来越多的企业选择更深层次的战略合作,例如战略合作、联盟合作和合资等合作模式。

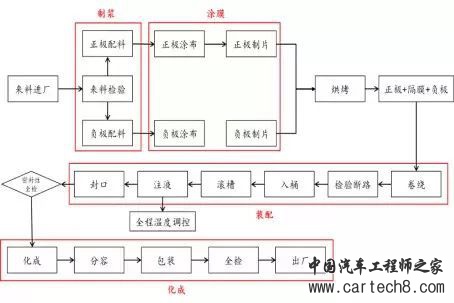

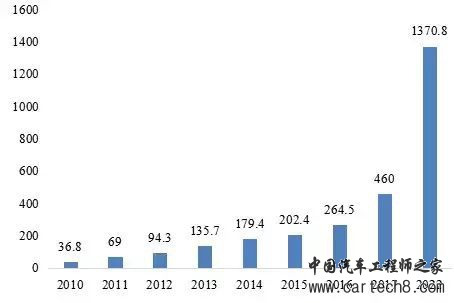

五、电池带动装备、回收、商业运营等业务快速发展 电池的生产制造是设计得以实现的途径,对电池产品性能、安全性、成本及合格率等至关重要。IEA粗略计算,2022年动力和储能锂电池生产设备市场总规模将达到1370亿元。

锂动力电池生产工艺案例

动力电池和储能锂电池设备市场总规模(亿元) 最早投入市场的新能源汽车动力电池2018年进入退役期,第一轮大规模的动力电池报废期即将到来。动力电池回收和梯次利用逐步被重视,越来越多企业已经开始布局动力电池回收和梯次利用。

2018-2022年动力电池梯次利用及回收市场规模预测

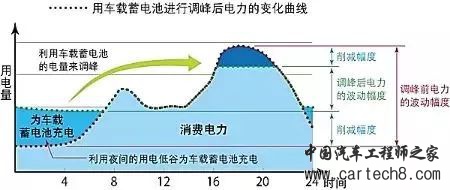

主要动力电池梯次利用及回收产业布局 未来电动汽车将与可再生能源紧密结合,电动汽车做到绿色、减排依托的是可再生能源的供电,而较大规模的可再生能源有效利用则依赖储能载体的支撑,电动汽车与可再生能源就构成最佳搭配,车用动力电池将起到至关重要的作用。

电动汽车调节电网峰谷

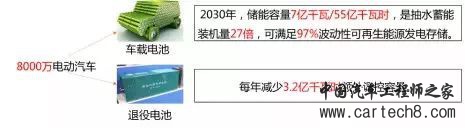

电动汽车及退役电池调节可再生能源间歇性

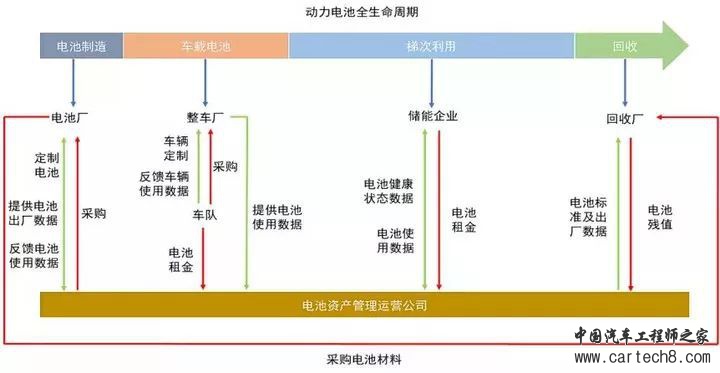

可再生能源高比例情景电动汽车价值结构 消费者购车,车与电池资产上的分离,仅支付车辆的购买费用,电池所有权归资产运营公司 运营公司实现动力电池的全生命周期管理,包括电池的定制生产、车端使用、梯次利用和回收等。

动力电池资产管理运营模式图 六、未来技术谁主沉浮 目前国际主流企业主要电池类型基本为磷酸铁锂和三元锂电池,其中中国2017年两种电池装机占比合计达到93.3%。且当前这两种电池能量密度提升和成本下降还有一定空间,在产业中还有一段发展期。

2017年全球前十动力电池企业主要电池类型

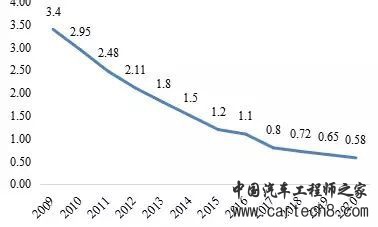

动力锂电池电芯成本

2017年(右)中国不同材料动力电池装机量占比

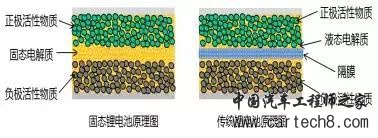

动力电池能量密度 固态电池具有能量密度高,循环寿命长,安全性高等技术优势,成为下一代电池竞争的重点,相关企业纷纷展开布局。 固态电解质离子导电率、固/固界面相容性和稳定性等技术问题,及生产制备成熟度还亟待加强,规模化、自动化的生产线还需要进一步研发,且需要降成本,目前处于行业积累期。

固态锂电池与传统锂电池的技术原理示意图

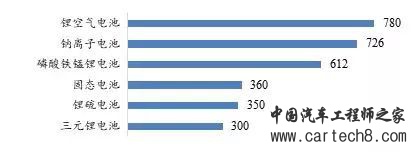

国内外固态电池布局典型案例 新一代电池在技术和成本方面具有一定的优势,锂硫、锂空气电池、钠离子、纳米电池等新电池研发层出不穷,并且在某些方面取得突破。这些研究基本处于实验阶段,距离产业化较远,并且在产业界也存在许多争议,但不可否认的是这些电池有望打破当前动力电池的一些瓶颈,在产业发展中仍不容忽视。

典型创新产品循环寿命(次)

典型创新产品能量密度(Wh/kg)

典型创新产品充电倍率(C) 七、关键在于研发和技术创新

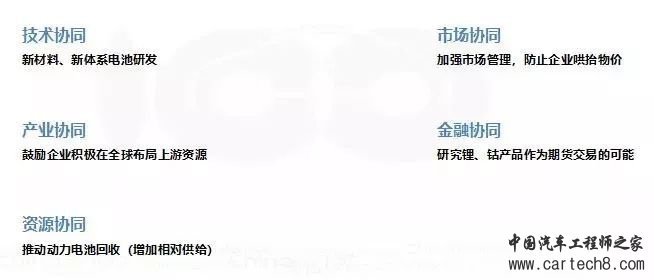

八、推动产业协同发展 电池与上游。材料价格上涨问题突出,上涨的影响因素较多,需要有针对性的采取办法解决。

九、建立良好的政策和监管环境 一是给予企业足够的政策调整预期。充分考虑电池和整车研发周期、投产周期,符合新标准的研发和更换周期。 二是提高安全、环保等准入门槛,强化事中事后监管与处罚。通过外部性技术指标设置门槛,减少事前审批,降低市场准入壁垒,但需要加强事中事后监管与处罚,净化市场,提供违法成本。 |

文章网友提供,仅供学习参考,版权为原作者所有,如侵犯到

你的权益请联系542334618@126.com,我们会及时处理。

会员评价:

共0条 发表评论