新能源汽车高压线束成本流转全解析

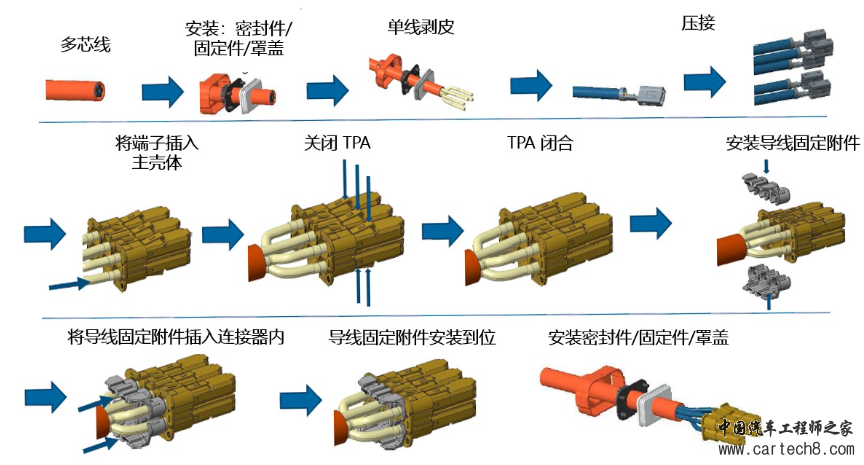

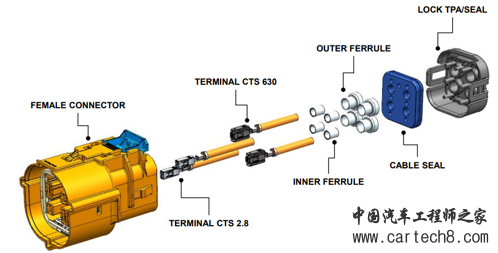

“作为新能源汽车的核心部件,高压线束不像普通冲压件那样结构简单,它的成本涉及铜材、护套、端子等十几种原材料,还要经过裁切、压接、组装、测试等多道工序,再加上定制化订单多、批次差异大的特点,成本流转的复 ...

以下为文章全文:(本站微信公共账号:cartech8)

汽车零部件采购、销售通信录 填写你的培训需求,我们帮你找 招募汽车专业培训老师

“ 作为新能源汽车的核心部件,高压线束不像普通冲压件那样结构简单,它的成本涉及铜材、护套、端子等十几种原材料,还要经过裁切、压接、组装、测试等多道工序,再加上定制化订单多、批次差异大的特点,成本流转的复杂度直接翻倍。” 今天就结合生产制造业成本核算的核心逻辑,用通俗的语言拆解高压线束的成本流转全流程,不管是财务对账、生产控本还是业务报价,看完都能理清思路。 1、采购入库高压线束的成本起点,从原材料采购就已经开始了。和普通产品“料、工、费”的基础构成不同,高压线束的“料”是成本核心,占比能达到70%-80%,而且原材料种类繁杂,每一项都要精准核算。采购环节的成本主要包括三大类:核心原材料:铜导体(无氧铜丝为主,价格随铜价波动)、绝缘护套(PVC、XLPE等材质,按规格计价)、连接端子(黄铜或镀锡材质,按个数采购);辅助材料:密封件、卡扣、防水胶带、热缩管等,虽然单个价值低,但用量大、规格多,不能遗漏;采购相关费用:运输费、关税(进口端子或护套)、检测费(部分核心部件需第三方检测)。会计处理上,这部分成本会直接归集到对应科目:借:原材料 - 铜导体/护套/端子等(按明细核算)应交税费 - 应交增值税(进项税额)贷:应付账款/银行存款(直接付款或挂账)这里要注意,铜价波动大的时候,建议按“移动加权平均法”核算原材料成本,避免单批次铜价暴涨暴跌导致成本失真。2、生产领用当生产计划下达后,车间会根据BOM清单(物料清单)领取对应原材料,这一步是成本流转的关键节点,也是最容易出现差异的地方。高压线束的生产领用有两个特点:一是“定制化”,不同车型的线束长度、端子型号、护套规格都不同,必须按订单分批领用;二是“损耗率”,铜丝裁切会有边角料、端子压接可能出现废品,这些损耗都要计入生产成本。 领用环节的成本归集分录很明确:借:生产成本 - 直接材料(按订单号归集)贷:原材料 - 铜导体/护套/端子等这里要重点说下损耗处理:正常损耗(行业内一般在3%-5%)直接计入该订单的直接材料成本;非正常损耗(比如操作失误导致的大量报废)要单独核算,计入“营业外支出”或“管理费用”,不能混在正常成本里。 3、工费归集高压线束的“工”和“费”虽然占比不如原材料高,但核算起来更复杂,因为很多是间接成本,需要合理分摊。 先说说“直接人工”:主要是生产线工人的工资,包括裁切工、压接工、组装工、测试工等。由于线束生产是流水线作业,单个订单的人工成本不能直接按人统计,建议按“工时法”分摊——先统计每个车间的总工时,再按单个订单的生产工时占比,分配人工成本。分录处理:计提时:借:制造费用 - 工资贷:应付职工薪酬发放时:借:应付职工薪酬贷:银行存款  再说说“制造费用”:这部分是车间的间接支出,种类很多,主要包括:水电燃气费:生产线设备运行、车间照明的消耗;设备折旧:裁切机、压接机、测试仪器等设备的折旧费用(按年限平均法或工作量法计提);辅料消耗:比如压接用的模具、测试用的探针、车间用的工具等;其他费用:车间管理人员工资、场地租金、设备维修费等。这些费用先统一归集到“制造费用”科目,分录如下:借:制造费用 - 水电费/折旧/辅料等贷:银行存款/累计折旧等 4、成本结转月末的时候,要把归集好的制造费用,分摊到各个订单的生产成本里。分摊标准建议和人工成本一致,用“工时法”,这样更统一,也便于后续核对。 制造费用结转分录:借:生产成本 - 制造费用(按订单分摊)贷:制造费用 - 水电费/工资/折旧等同时,把直接人工成本也结转至生产成本:借:生产成本 - 直接人工(按订单分摊)贷:制造费用 - 工资当某个订单的线束生产完成,经过测试合格并入库后,就要把该订单归集的所有成本,从“生产成本”转到“库存商品”。分录:借:库存商品 - 高压线束(按订单号+车型命名)贷:生产成本 - 直接材料生产成本 - 直接人工生产成本 - 制造费用这里要注意,一定要按订单单独核算库存商品成本,因为不同订单的原材料价格、生产工时可能差异很大,混在一起会导致库存价值失真。 5、销售出库当高压线束卖给主机厂或 Tier1 供应商,确认收入的同时,一定要同步结转成本,这是会计配比原则的要求。销售环节分两步走:确认销售收入(假设是赊销):借:应收账款 - XX客户贷:营业收入 - 高压线束应交税费 - 应交增值税(销项税额)同步结转销售成本:借:营业成本 - 高压线束贷:库存商品 - 高压线束(对应订单号)这里有个实操技巧:给每个销售订单对应好生产订单号,这样结转成本时能精准找到对应的库存商品成本,避免出现“收入和成本不匹配”的问题。比如销售订单SO2025001,对应生产订单PO2025001,结转时直接按PO2025001的库存成本结转即可。6、高压线束成本流转的核心要点(避坑指南)原材料价格波动要盯紧:铜价是影响线束成本的关键因素,建议和采购部门同步,每月更新铜材的平均采购价,避免用年初的低价或某批次的高价核算全年成本;损耗率要动态调整:不同生产线、不同工人的操作水平,损耗率会有差异,每季度统计一次实际损耗率,更新核算标准,让成本更准确;分摊标准要统一:人工和制造费用的分摊,一旦确定用“工时法”,就不要随意变更,否则会导致不同期间的成本不可比;订单追溯要清晰:从采购、领用、生产到销售,每个环节都要绑定订单号,这样后续查账、核对应收应付时,能快速找到依据。高压线束的成本流转,本质上是“按订单归集、按规则分摊、按节点结转”的过程。只要把原材料、人工、制造费用的核算逻辑理顺,再做好订单追溯和损耗控制,就能精准掌握每一批线束的真实成本——这不仅是财务对账的基础,更是生产控本、业务报价的核心依据。 |

文章网友提供,仅供学习参考,版权为原作者所有,如侵犯到

你的权益请联系542334618@126.com,我们会及时处理。

会员评价:

共0条 发表评论