调研:替代电池技术路线图2030(2)

2. 替代电池技术2.1替代电池技术概览该路线图侧重于那些在一种或多种应用中似乎有前景的替代电池技术,其中前景涵盖了不同的方面,如性能、经济和生态方面。此外,该路线图侧重于长期发展,因此,在一般情况下或在欧 ...

以下为文章全文:(本站微信公共账号:cartech8)

汽车零部件采购、销售通信录 填写你的培训需求,我们帮你找 招募汽车专业培训老师

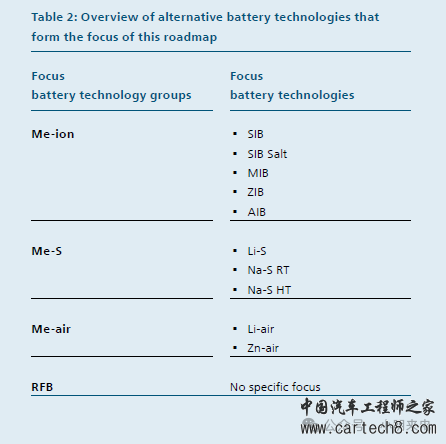

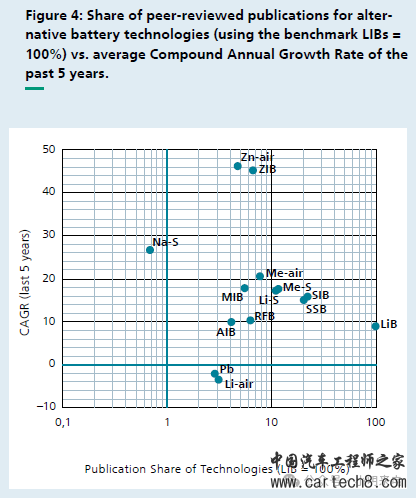

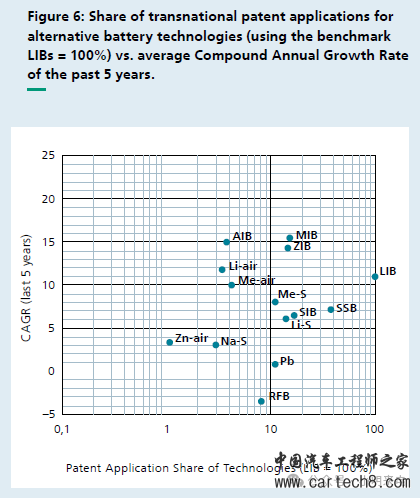

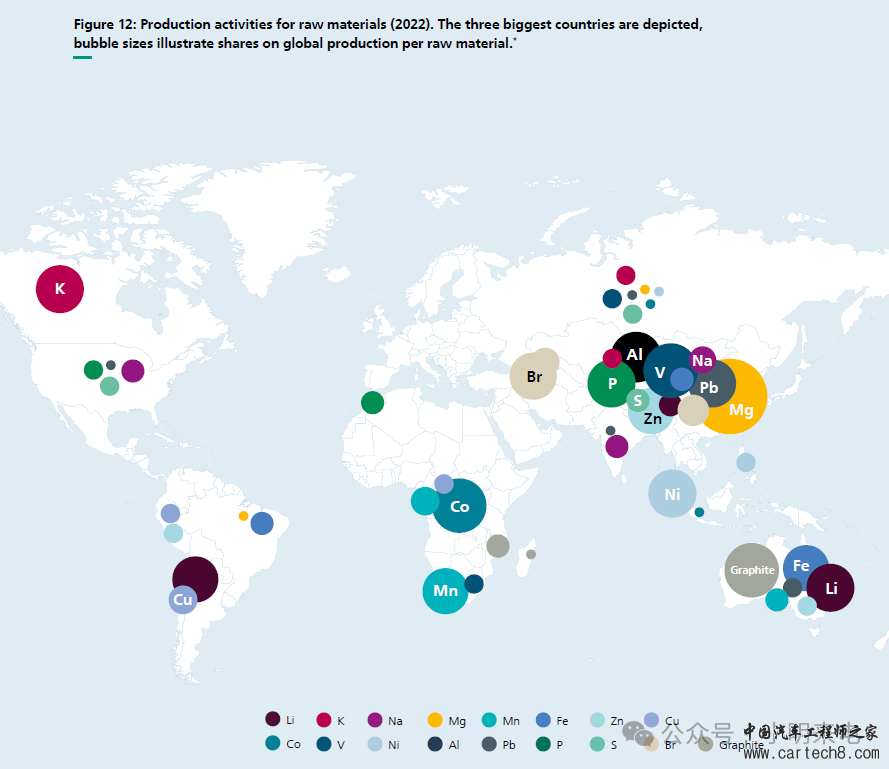

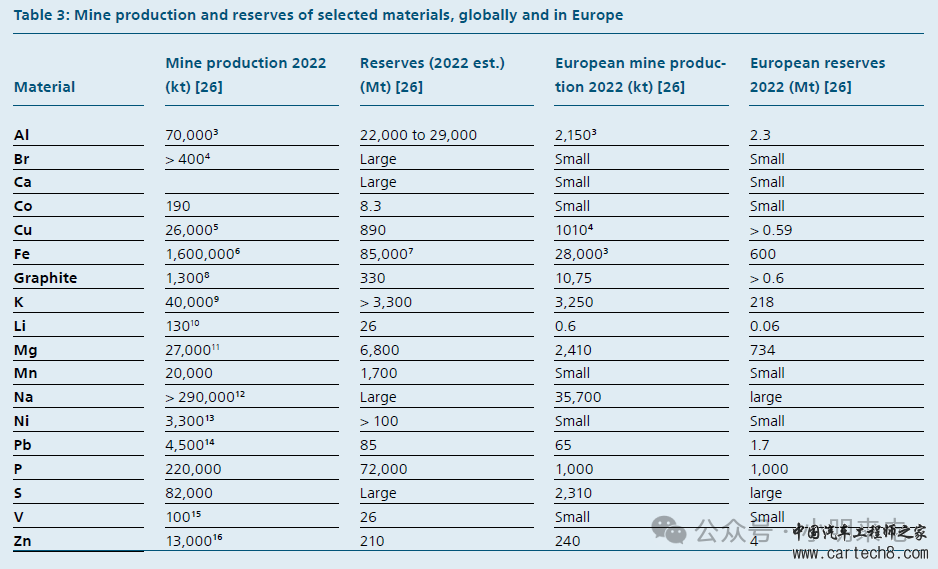

| 2. 替代电池技术 2.1 替代电池技术概览 该路线图侧重于那些在一种或多种应用中似乎有前景的替代电池技术,其中前景涵盖了不同的方面,如性能、经济和生态方面。此外,该路线图侧重于长期发展,因此,在一般情况下或在欧洲,尚未商业化的电池。基于以前的路线图和文献的见解,以及与国家电池专家进行的在线调查,该路线图侧重于金属离子(Me-ion),金属硫(Me-S),金属空气(Me-air)和氧化还原液流电池(RFBs)以及选定的子技术(表2)。  2.2 文章和专利 技术出版物的共享和动态 LIB出版物的数量从2008年左右到2014年左右呈指数级增长,然后一直到2020年呈线性增长。2020年以后,可以观察到新的更强劲的增长。从2000年到2010年,出版物的数量从500篇增加到2000篇,从那时起,每年大约有1000篇额外的文章发表,也就是说,仅在2020年就有12000篇。 与LIB基准相比,替代电池技术自2012年以来一直在发展,从几个百分点的份额开始,增加到约10 - 20%的份额(特别是SIB, Li-S电池)。最近,关于ZIB和锌空气电池的出版物增长强劲,并表明在未来几年内可能达到10%的份额(图4)。RFB显示出与LIB相似的增长率。Na-S电池的增长率更高,但市场份额低于1%。目前,关于锂空气电池的出版物数量正在下降。  欧盟28国出版物的份额和动态 根据可替代技术的不同,欧盟出版物的份额从10%到25%不等(图5)。对于LIB而言,份额为18%,最近11%的年增长率略高于全球LIB出版物的增长率。除了负增长的锂空气电池(低于-10%),所有其他替代电池技术与LIB基准相比都显示出更高的增长率(特别是ZIB和锌空气电池出版物)。有一些技术,如RFB、AIB、Na-S电池或SSB,欧盟28国在全球出版活动中占有较高的份额。  技术专利份额与动态 LIB的专利申请从200件增加到1000件(从2000年到2010年),在2012年达到顶峰(几乎有1600件申请)。在2017年之前,观察到停滞和部分下降。从那以后,又出现了新的增长。以此为基准,可以看出,在LIB专利申请停滞的情况下,替代电池技术专利增加较多。在过去的几年中,一些替代技术停滞不前(例如,RFB),而与LIB相比,其他技术则经历了或低或高的增长率,即5%至15%的增长率,而LIB的增长率为11%(图6)。  欧盟28国专利份额和动态 对于大多数替代技术,欧盟专利申请的份额从13%到19%不等,LIB的基准为15%(图7)。然而,RFB的份额为25%。关于增长率,以及应用程序的动态,替代技术的增长率从低于10%到超过20%不等,而LIB作为基准的增长率为10%。Me-S专利申请最近开始下降,AIB专利申请增长率最高,超过45%。  国家份额和参与者 在所有考虑的技术中,中国都是领先的参与者,根据技术的不同,其份额超过30%至近80%(图8)。对于LIB,其份额约为55%。可以看出,中国科学院在中国的出版活动以及与其他国家和世界地区的全球合作中发挥着突出的作用。此外,中国大量的一流大学也为大量的出版活动做出了贡献。在美国,一些顶尖的大学和研究实验室根据不同的技术贡献了10%到25%的出版活动份额。欧盟28国也拥有约10-25%的出版份额,与美国相当相似。在欧洲,领先的研究中心(特别是德国的KIT和FZ,以及法国的CNRS和其他研究中心)以及欧洲领先的大学是研究活动的热点之一。 日本在几乎所有被考虑的技术领域都处于领先地位,专利申请的份额从25%到40%以上不等。作为基准,日本在LIB中的份额最高,但在AIB中也有42%的份额。只有在锂电池方面,韩国和美国领先于日本,超过25%。对于Li-air,美国也以近30%的份额领先于日本(图9)。  关于参与者和专利申请人,我们观察到,对于日本,领先的电池制造商(如松下,GS汤浅等)以及电池价值链上的各种供应商都在为专利活动做出贡献。对于韩国来说,电池制造商(如LG、SDI、SK)和供应商是主要的专利申请人。 在中国,像宁德时代、比亚迪等公司在专利申请活动中处于领先地位,并辅以电池价值链上的供应商活动。在美国,申请者的范围从材料供应商到电池集成商,但也包括大学。 在欧洲,电池价值链上的大公司(尤其是材料/化学公司,如巴斯夫、优尼科)和原始设备制造商是领先的申请者。在某些情况下,领先的申请者还包括电池制造商,偶尔也有研究机构(RTOs),不太常见的是大学。 各国的专业化和技术组合 可以观察到,尽管中国的LIB出版物份额超过50%,但仍然存在积极的专业化,例如Zn-air, Li-S, ZIBs或SIBs(图10)。除了AIB之外,日本没有相应的专利专门化(图11)。德国和欧盟28国专门研究RFB和Li-air专利,而欧盟专门研究AIB和SIB出版物。  2.3 资源可用性 原料生产 除了地球上的绝对储量外,原材料的地理分布也起着重要作用,特别是从欧洲的角度来看。图12显示了原材料的最高生产活动(3个最大的生产国)。表3和图13分别显示了欧洲总体和国家层面的生产活动和储量。虽然欧洲国家并不是上述任何一种材料的最大生产国,但欧洲已经在进行钠和硫等一些材料的生产活动,从长远来看,欧洲现有的储备可能会被利用。    (未完待续) |

文章网友提供,仅供学习参考,版权为原作者所有,如侵犯到

你的权益请联系542334618@126.com,我们会及时处理。

会员评价:

共0条 发表评论