报告 | 电动车产业之锂电设备研究

锂电设备主要用于锂电池生产:锂电池生产包括电芯前段、电芯中段、电芯后段、模组及电池包四大工艺,核心设备包括涂布机、卷绕机、叠片机、充放电机等。

以下为文章全文:(本站微信公共账号:cartech8)

汽车零部件采购、销售通信录 填写你的培训需求,我们帮你找 招募汽车专业培训老师

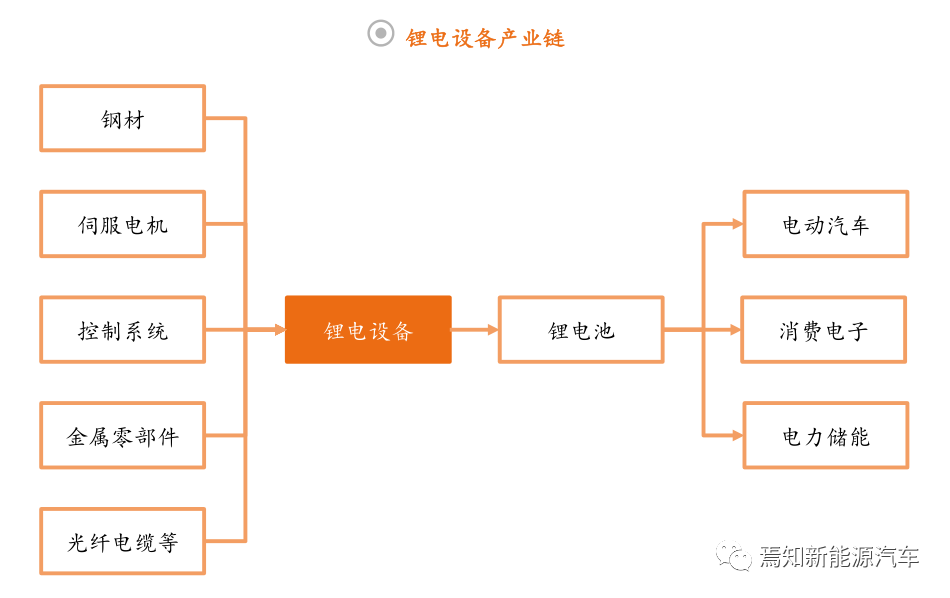

锂电设备主要用于锂电池生产:锂电池生产包括电芯前段、电芯中段、电芯后段、模组及电池包四大工艺,核心设备包括涂布机、卷绕机、叠片机、充放电机等。 锂电设备上游原材料竞争充分,设备企业对其议价能力强;下游多为锂电池公司,核心设备商对其议价能力强,非核心设备商议价能力偏弱;竞争格局方面,市场集中度正逐步提升。 下游总体产能过剩,结构性机遇常在:锂电设备下游行业锂电池总体产能过剩,但高端产能仍有缺口,设备行业未来的机遇在于:(1)国内锂电池龙头如宁德时代的持续扩产。(2)新技术如软包封装技术渗透率的提升,带来软包电池特有设备如叠片机等设备的机遇。(3)电池白名单废除,海外电池厂加速中国布局,有望开启新一轮扩产周期。 市场集中度提升,关注锂电设备龙头企业:锂电设备市场呈现强者恒强局面,龙头公司如先导智能、杭可科技的市场份额逐步提升。我们认为,由于技术优势的不断巩固,未来锂电设备市场集中度仍有提升空间。 锂电设备全产业链图:

▌锂电设备总览 产业链介绍 锂电设备:指用于生产锂电池的各类设备。 上游:包括钢材、电机、控制系统、气缸、轴承、光纤器材等原材料和零部件。 下游:包括新能源汽车、消费电子、电力储能等领域使用的锂电池。其中储能电池需求较小、消费电子电池需求饱和,而动力电池需求增长迅速。 本篇报告主要关注运用于新能源汽车的动力电池生产设备。

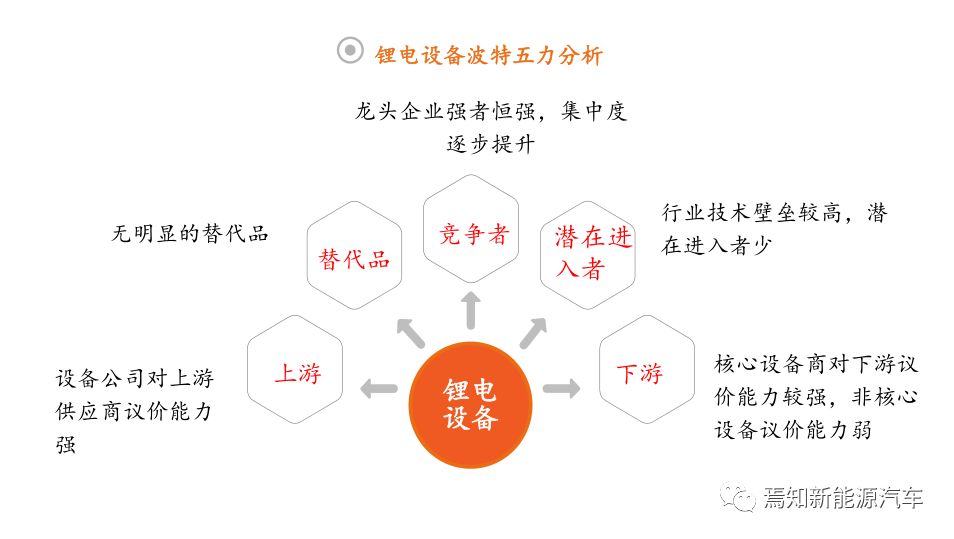

锂电设备—波特五力分析 上游:原料均是成熟度很高的产品,竞争充分,供应充足,设备商对其议价能力强。 下游:新能源汽车快速发展推动电池厂商产能持续扩张,电池厂依赖核心锂电设备降本增效,核心设备商议价能力强,非核心设备商议价能力偏弱。 竞争格局:龙头公司强者恒强,市场集中度逐步提升。 替代品威胁:无明显的替代品。

锂电设备—生产工艺及对应设备 锂电设备和锂电池生产工艺一一对应。 锂电池生产工艺包括电芯前段工艺(极片制作)、电芯中段工艺(电芯制作)、电芯后段工艺(化成分容),以及模组和电池包(PACK)工艺,对应的锂电设备分为前段设备、中段设备、后段设备、PACK设备等。 (1)电芯前段工艺:包括搅拌、涂布、辊压、分切、制片/模切等工序。该工艺段涉及的设备包括真空搅拌机、涂布机、辊压机、分条机、制片机/模切机等。

(2)电芯中段工艺:主要包括卷绕或叠片、焊接、注电解液等工序。涉及的设备包括卷绕机、叠片机、焊接机、干燥设备、全自动注液机等。 (3)电芯后段工艺:主要包括电芯化成、分容检测等。涉及锂离子电池充放电机(用于化成)、检测等设备。 (4)模组及电池包工艺:包括电池组件组装、连接器组装、模块组装、密封性检测、最终测试等。涉及模组生产设备、PACK设备等。

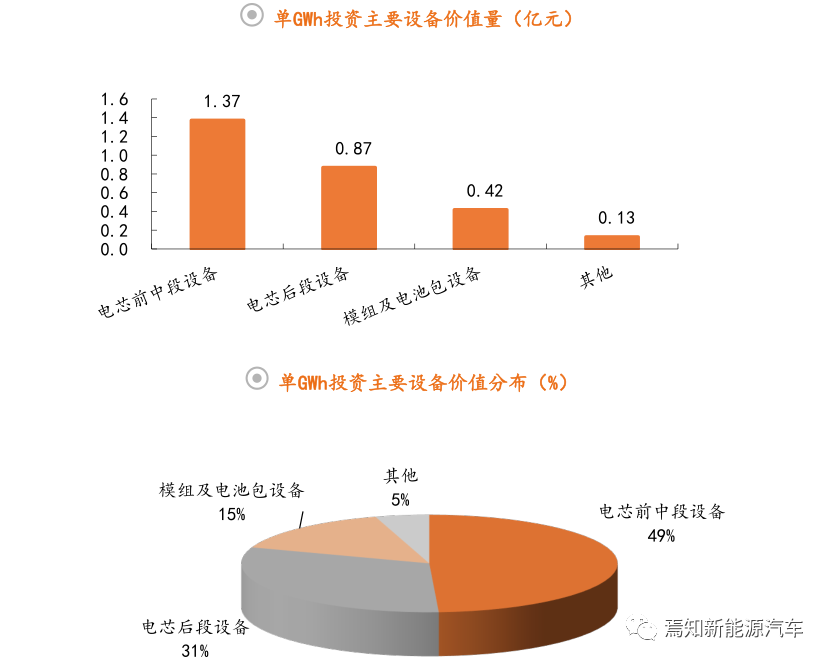

锂电设备—设备价值量 参考宁德时代2018年的招股说明书,其计划招标的每GWh动力锂电池产能对应的设备价值约2.79亿元,其中电芯前中段设备价值量约1.37亿元,占比49%; 电芯后段设备价值量约0.87亿元,占比31%;模组及电池包设备价值量约0.42亿元,占比15%。前段设备中涂布机价值量最高,中段设备卷绕机价值量最高,后段设备中充放电机价值量最高。

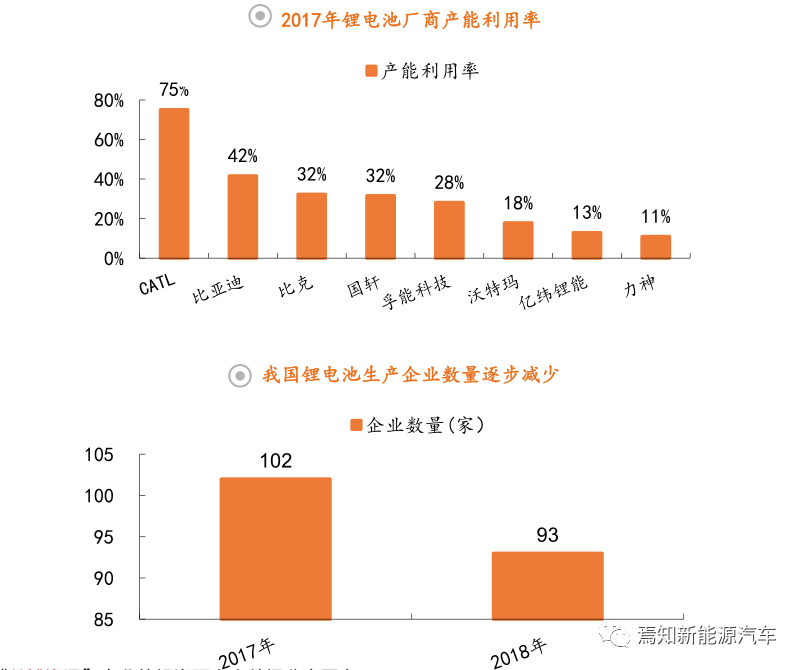

▌市场空间 行业驱动力—下游总体产能过剩,国内龙头扩张 锂电厂商总产能过剩。2017年底,我国锂电池总产能已经达到112GWh,该数值超过了预计的2020年的锂电池的装机量。行业总体产能过剩导致产能利用率低,部分中小企业产能利用率不及10%,而龙头如宁德时代等公司产能利用率一直保持高位。 2018年,我国锂电池生产企业数量为93家,较2017年下降9%。目前,我国锂电池行业内95%的企业为中小企业,主要生产中低端锂电池产品。这些企业未来还将继续出清,削减锂电池行业无效或中低端产能。

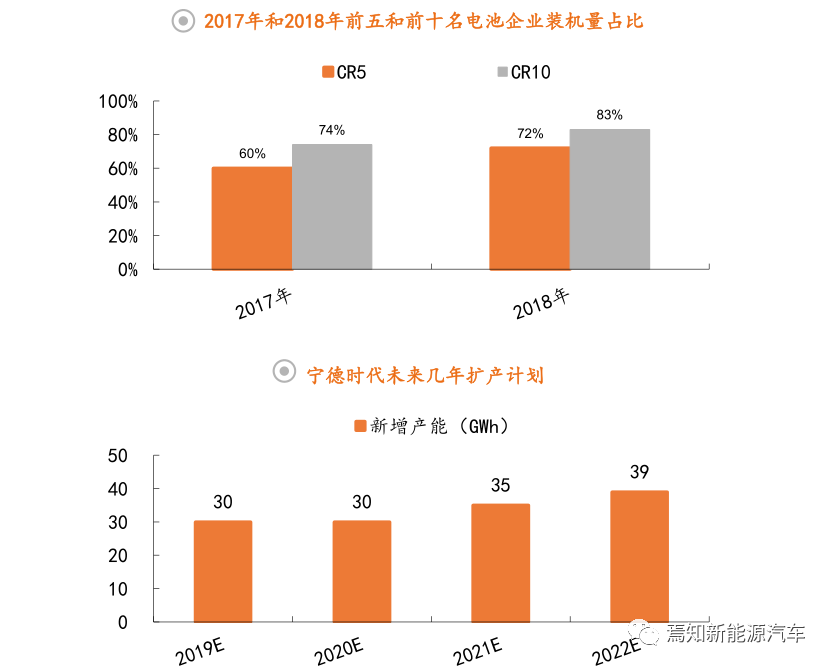

国内龙头企业扩张 2018年,前五名锂电池装机量占比达72%,比2017年的60%提高了12个百分点。锂电池市场集中度持续提升。 中低端产能严重过剩,高端产能扩张势头不减。根据前瞻产业研究院数据,2019-2022年,宁德时代规划新增产能分别为30/30/35/39GWh,将有效提振国内锂电设备市场景气度。

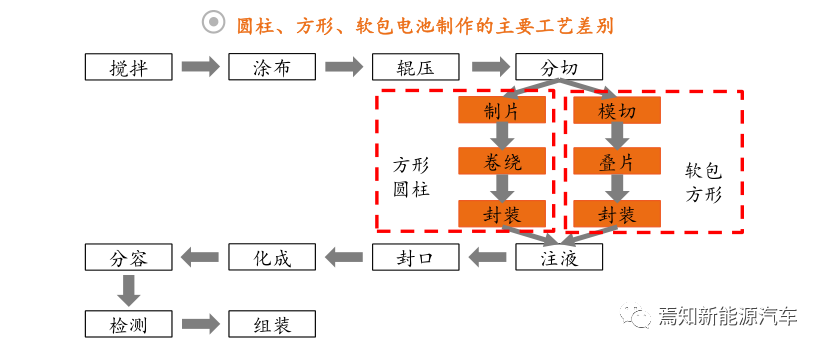

行业驱动力—技术创新,软包扩产 封装技术分化 新型技术的普及带来新型电池设备需求。电池技术的演变对设备行业同样会产生结构性机会。 目前锂电池的封装技术主要有三种,即圆柱、方形和软包。三种电池各有利弊,其中圆柱电池产品一致性好,方形电池成熟度较高且获得中日韩三国全面认可,软包电池安全性高且得到海外主机厂普遍认可。

软包电池占有率提升 三种电池技术所对应的加工工艺不完全一样,圆柱电池多用卷绕工艺,软包电池多用叠片工艺,方形电池既可以用卷绕工艺,也可以用叠片工艺,目前以卷绕工艺为主。 工艺的不同,对应的设备也存在差别,体现在两方面:一是,卷绕工艺包括极片制片和电芯卷绕两道环节,需要用到制片机和卷绕机;而叠片工艺包括极片模切和电芯叠片两道环节,需要用到模切机和叠片机。 二是,卷绕工艺和叠片工艺后道的封装工艺不一样,其设备存在差异。

2018年我国动力电池出货量中,方形电池占比74%,软包和圆柱占比均为13%。我们预计,2019年软包电池持续扩张,市占率有望进一步提升。 2018-2020年国内软包电池新增产能将超过80GWh,以软包电池特有的价值量约1.68亿元/GWh估算,近三年市场将新增134亿元软包电池特有产能。

行业驱动力—白名单废除,海外电池厂扩产 2015年《汽车动力蓄电池行业规范条件》(电池白名单)发布,选择该白名单内的供应商是整车企业入选新能源汽车推广应用目录并获得国家补贴的前置条件,因此海外品牌电池实质上无法进入中国市场。 2019年6月,工信部决议废止该白名单。白名单废止之后,海外电池品牌顺利进入国内市场,海外巨头将开启新一轮扩产周期。

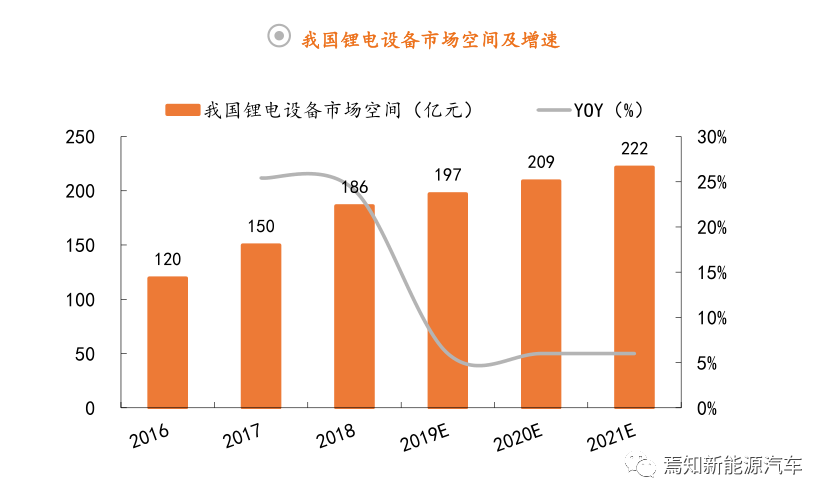

锂电设备市场空间 根据高工产研锂电研究所统计,2016-2018年中国锂电生产设备产值分别为120亿元、150亿元、186亿元。 我们基于对各主要锂电池生产企业产能规划的统计,假设2019-2021年锂电设备市场每年增加6%,则2019-2021年我国锂电设备市场规模分别为197亿元、209亿元、222亿元。

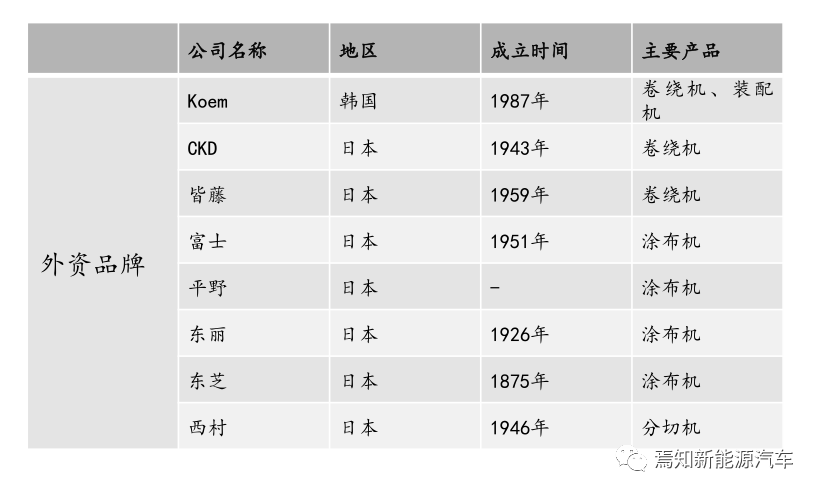

▌竞争格局:进口替代接近完成 锂电设备外资品牌 早期锂电设备市场主要被日韩企业占据,包括韩国的Koem、日本的东芝、富士、东丽、平野、皆藤、CKD等公司,主要产品包括卷绕机和涂布机等。国外厂商的产品精细化、自动化程度较高,但价格较为昂贵,与国内原材料的适用性较差。

锂电设备内资品牌 近年来,伴随国内锂电池行业的发展,国产锂电设备商技术、资金、规模都得以快速发展,先后涌现出先导智能、赢合科技、金银河、杭可科技、星云股份、联赢激光等公司。

2008年我国锂电设备国产化率(产值占比)仅为20%,到2016年则达到80%,锂电设备是我国高端自动化装备国产化的典范。目前,我国锂电设备进口替代接近完成。

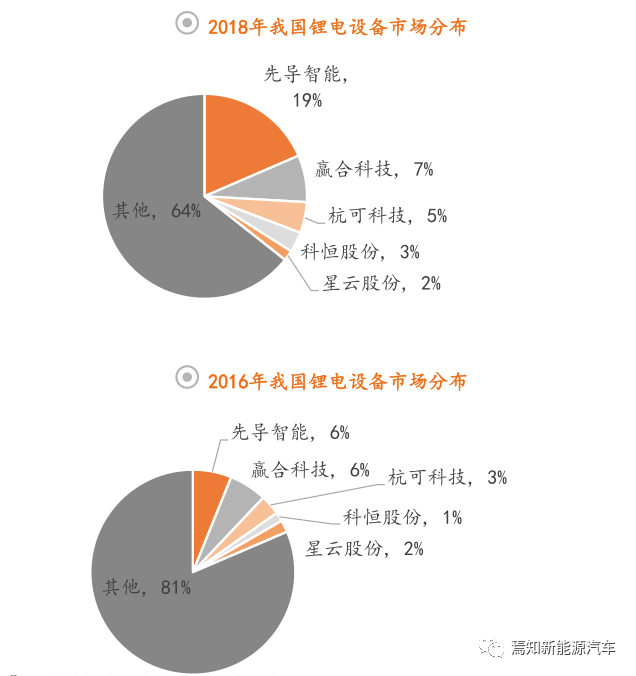

2018年收入(亿元) 竞争格局—国内龙头强者恒强 国内龙头 我们选取了先导智能、赢合科技、杭可科技、科恒股份、星云股份等典型的上市公司,根据各家公司锂电设备收入来计算市场份额。

计算结果显示:2016-2018年,这五家上市公司锂电设备收入合计市场份额分别为19%、31%、36%,市场集中度在持续提升。龙头公司先导智能份额提升明显,由2016年的6%提高到2018年的19%。我们预计国内锂电设备市场将呈现强者恒强的发展趋势。 |

文章网友提供,仅供学习参考,版权为原作者所有,如侵犯到

你的权益请联系542334618@126.com,我们会及时处理。

会员评价:

共0条 发表评论