文/中国汽车工业协会

1

2015年汽车工业产销情况

1、2015年生产情况

[/b]

[b]2、2015年销售情况

2 2

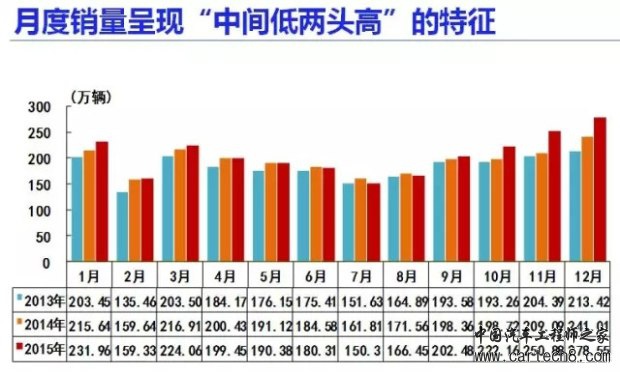

2015年汽车工业经济运行特点1、销量特征

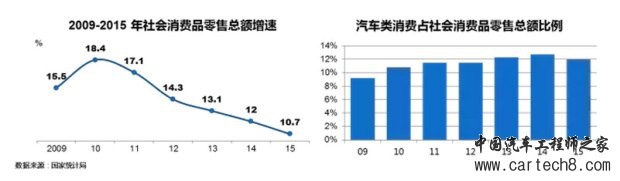

全年乘用车销售2115万辆,同比增长7.3%,增速为2009年以来较低水平。作为我国汽车产品主要类别,2015年乘用车占比进一步提高,达到汽车总量的86%。

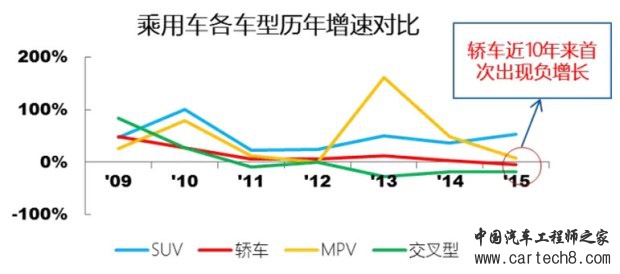

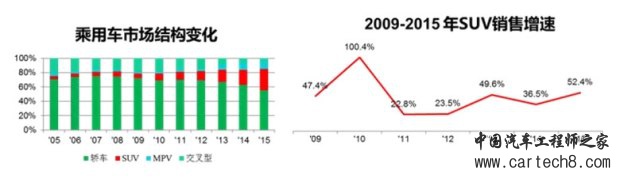

SUV增速52.4%,轿车下降5.3%,为近10年来首次负增长,导致乘用车整体增速下滑;

MPV和交叉型继续延续前几年的变化趋势,MPV同比增长10%,交叉型下降17.5%;

SUV市场份额占到乘用车的30%,比2014年提高8.7个百分点,轿车则下降到了56%;2、1.6L政策补贴

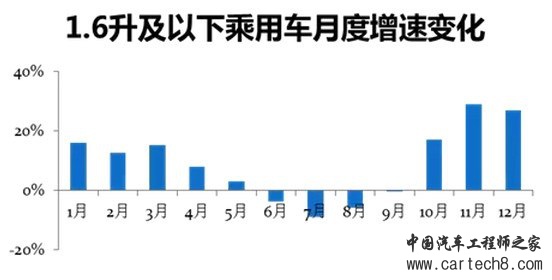

1.6L及以下排量乘用车销售1451万辆,同比增长10.1%,高于乘用车整体增长3.1个百分点。对汽车销量增长贡献度达到124.6%。

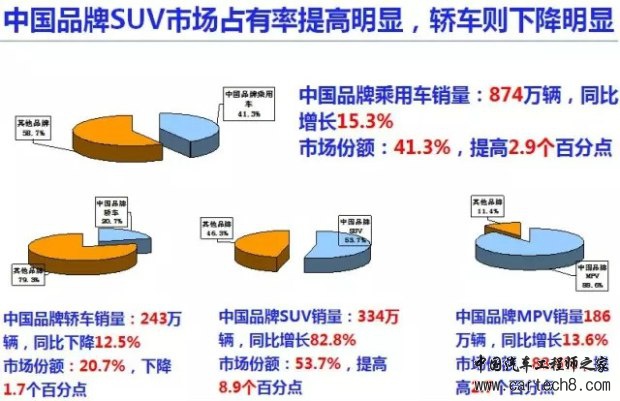

3、中国品牌乘用车份额提高

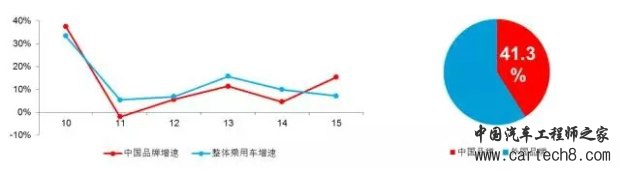

受益于SUV市场的高速增长,中国品牌乘用车实现快速增长。中国品牌乘用车销售874万辆。同比增长15.3%,高于乘用车整体增长,占有率达41.3%,比2014年提升2.9个百分点。

其中中国品牌轿车销售243万辆,同比下降12.4%,SUV销售334万辆,同比增长82.3%,占到SUV市场份额的53.7%。

4、中日系份额增长,其他品牌下降 4、中日系份额增长,其他品牌下降

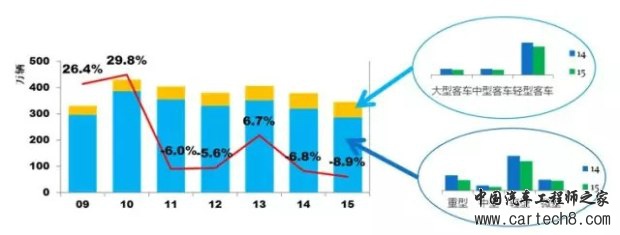

5、商用车继续下滑,降幅加大 5、商用车继续下滑,降幅加大

商用车销售345万辆,同比下降9%,增速为2009年以来最低;货车受宏观经济影响,下降较大,销售286万辆,同比下降10%,重型货车降幅最大,下降27.09%;客车销售60万辆,同比下降1.9%,是2009年以来首次负增长。其中大型客车受公交需求带动有所增长,同比提高1.9%,其余车型均有所下滑,但由于旅游及校车市场的刚性需求,中、轻型客车降幅均有所收窄,分别为-4.5%和-2%。

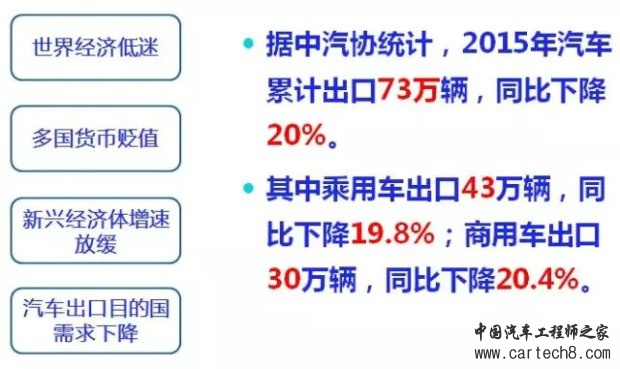

6、整车出口继续下降 6、整车出口继续下降

7、前十企业集团增速与行业一致 7、前十企业集团增速与行业一致

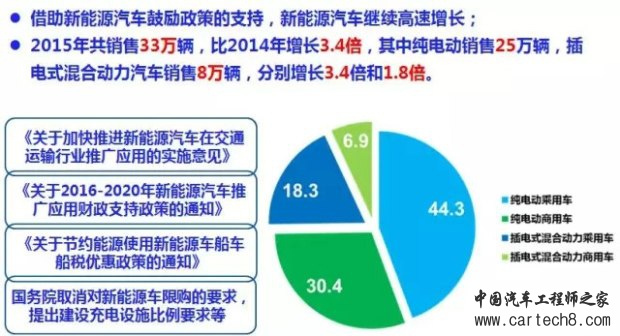

8、新能源汽车继续高速增长

9、重点企业营业收入、利税低于上年同期

3

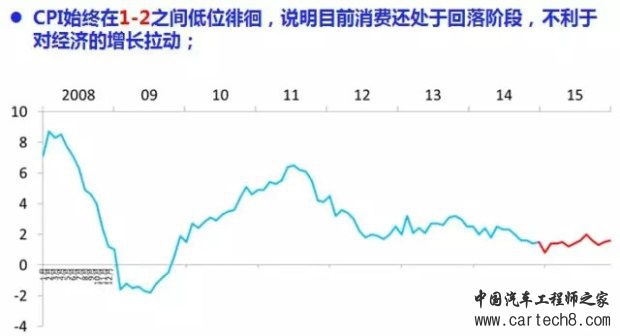

2016年汽车市场影响因素1、“刚性需求”继续促进汽车消费

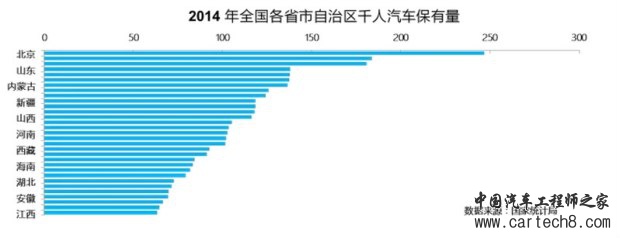

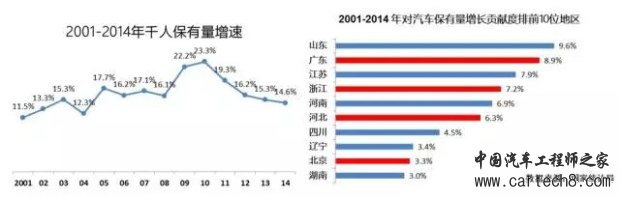

我国还有西藏、云南、黑龙江、海南、四川、重庆、湖北、甘肃、贵州安徽、广西、湖南、江西等13个省市自治区千人保有量低于全国平均水平,随着地区经济和收入水平的不断提高,未来汽车保有量还会有一定增长空间。

2、政策继续推动汽车消费 2、政策继续推动汽车消费

1.6升购置税减半政策继续发挥作用 购置税减半政策将持续到2016年底,会继续促进消费、提振市场;

鼓励政策继续推动新能源汽车的增长 新能源汽车政策将继续激发2016年市场需求,进而提升汽车整 体市场,预计2016年新能源汽车会延续2015年高速增长的趋势; 国务院禁止对新能源汽车限购也会拉动限购城市的汽车销量。3、三、四线市场潜力继续释放

4、SUV会继续保持高速增长 4、SUV会继续保持高速增长

5、公路建设及城镇化利于商用车发展

公路建设的加快、城镇化的推广以及城市物流需求的快速增长将会对轻型车产生促进作用;

随着客车市场结构的调整,预计传统公交市场会进一步萎缩,逐渐被新能源汽车替代;此外,旅游以及校车的刚需会有利于客车的发展。6、宏观经济的下行将影响汽车需求

发电量连续数月负增长,2015年累计增长-0.2%,远低于2014年同期的3.2%;

铁路货运量2015年每月逐步下降,前11月同比下降12.3%,降幅比2014年扩大9.1个百分点;

7、二手车流通政策不利于汽车销售 7、二手车流通政策不利于汽车销售

目前,我国很多城市实行的二手车限迁政策不利于汽车流通,二手车经营主体和税收等问题也限制了二手车产业的发展,限购(限牌)城市中,库存二手车在其交易周转期间没有临时牌照和临时产权等问题,都影响了二手车的流通和销售,进而影响了新车消费。8、城市限购对汽车消费的抑制

2001-2014年对国内汽车保有量增长贡献度排名前10位的地区中包括了5个限购城市,城市限购会直接限制消费者购车需求,对汽车销量带来直接的影响。如果2016年继续有城市实施汽车限购的话,将会对汽车产业的发展起到非常大的负面影响。

9、相关补贴政策的退出

相关补贴政策的退出不利于小排量汽车发展

国家出台的《关于开展1.6升及以下节能环保汽车推广工作的通知》中给予的3000元节能惠民补贴在2015年末结束,也会对未来中国品牌小排量汽车市场产生一定影响。10、进出口

进口:随着2016年中国经济增长方式的转变、市场需求的变化、进口车型国产化等因素的影响,进口汽车市场面临的“去库存”压力还在,没有增长空间;

出口: 鉴于全球经济仍然低迷,特别是受我国汽车出口主要目的国的经济增长乏力以及需求下降的影响,预计我国汽车出口还会继续下降。4

2016年汽车市场预测1、乘用车

轿车市场继续下降

预计轿车销量为1110万辆左右,增速-5%;

将使SUV、MPV继续保持高速增长

预计SUV销量为842万辆左右,增速36%; 预计MPV销量为228万辆,增速8%;

交叉型乘用车销量继续下降

预计交叉型乘用车销量为96万辆左右,增速-13%。

乘用车总体销量预测

2016年乘用车总体销量为2276万辆左右,增速7.8%。2、商用车

2016受宏观经济形势影响,载货车市场销量将继续下降 。

预计载货车销量为267万辆左右,增速-6%。客车市场受城市公交、校车刚需的影响将有小幅增长 。

预计客车销量为61万辆左右,增速1%。

商用车总体市场将继续下降,但降幅有所收窄 预计2016年商用车总体销量为328万辆左右,增速-5%。3、进出口

出口:预计全年出口整车64万辆左右,增速-10%;

进口:预计全年进口整车88万辆左右,增速-20%

4、2016年整体市场预测

中国汽车全年销量为2604万辆(其中国内销售2540万辆、出口64万辆),总体增速约为6%;

全年汽车市场需求约为2628万辆(全年汽车市场需求=总销量-出口量+进口量)。

|

|手机版|小黑屋|Archiver|汽车工程师之家

( 渝ICP备18012993号-1 )

|手机版|小黑屋|Archiver|汽车工程师之家

( 渝ICP备18012993号-1 )

会员评价:

共0条 发表评论