主要经营指标下滑,汽车经销商出路在哪儿?

作者:陈楚 一直以为国家都给补贴了,还要集体“盖章”发难不再进车,是“不懂事”的闹剧;也一直以为,经销商成立联会与汽车企业叫板,有些不知天高地厚;还一直以为,朋友要买车,就要去找厂家的人

以下为文章全文:(本站微信公共账号:cartech8)

汽车零部件采购、销售通信录 填写你的培训需求,我们帮你找 招募汽车专业培训老师

编者按:一直以为国家都给补贴了,还要集体“盖章”发难不再进车,是“不懂事”的闹剧;也一直以为,经销商成立联会与汽车企业叫板,有些不知天高地厚;还一直以为,朋友要买车,就要去找厂家的人,与经销商“聊聊”,总觉得厂商利润是个无底洞,多着呢。不过,变化来的似乎有点儿突然,虽然之前亦有征兆。 所以,以后找我帮忙买车的朋友,咨询可以,要让我去砍价,还是饶了我吧!看看下文,你也许就会明白为什么了:如果说以前是让人家肥肉吃的少一点儿,现在再让俺去跟经销商砍价,那就是吃经销商的肉。其实,现在部分经销商迫不得已,已经开始亏钱卖车,为的就是得到返点,完成任务,或者是从后市场想办法赚钱。那么,主要经营指标下滑的汽车经销商,该何去何从呢? 注:本文基于中国汽车流通协会报告资料编写。 日前,中国汽车流通协会发布了部分上市汽车经销商集团2015年度的报告分析。对于行业主机厂和消费者购车都具有借鉴作用。报告从上市企业的资产规模、经营情况、利润构成、盈利能力、对标数据、创新发展与社会贡献等七个方面进行分析与讨论,共涉及15家上市汽车经销商集团(图文中均有,不一一介绍)。 总体来看,2015年上市汽车经销商集团依然处于转型升级的进程中,虽然部分企业主要经营指标出现下滑,但在探索新模式、开展新业务等方面呈现诸多亮点。从内容来看,也展现出,目前中国汽车经销商经营环境愈发困难,竞争趋于白热化。 一、资产规模

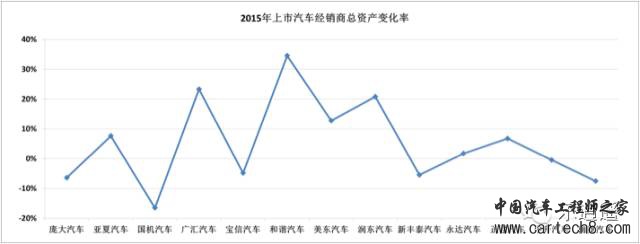

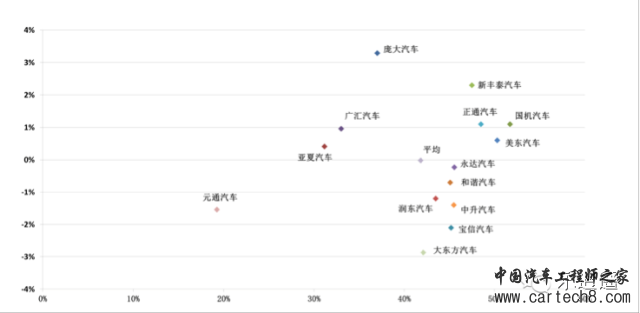

图1部分上市经销商2015年总资产增长率 资料显示:和谐汽车、广汇汽车、润东汽车总资产增长率超过20%,13家企业总资产平均增长3.43%,整体保持温和扩张。

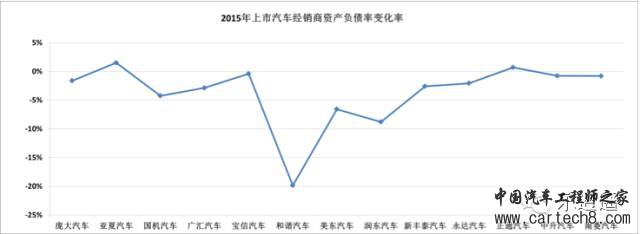

图2部分上市经销商2015年资产负债率变化率 净资产的相对较大幅增加使得企业资产负债率有所降低。2015年13家企业净资产平均增加17.05%,资产负债率平均降低3.65%,企业资产结构继续调整。 二、经营情况 市场环境的变化使得企业的经营理念由“卖产品”转向“卖服务”,由“重销售、轻服务”变为“重销售更重服务”。经营理念的转变使企业的收入结构不断优化。 1、主营业务收入

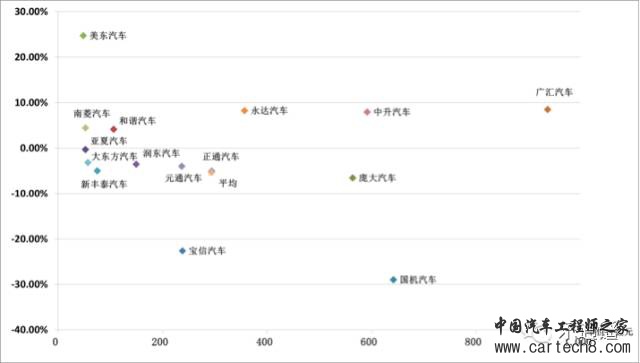

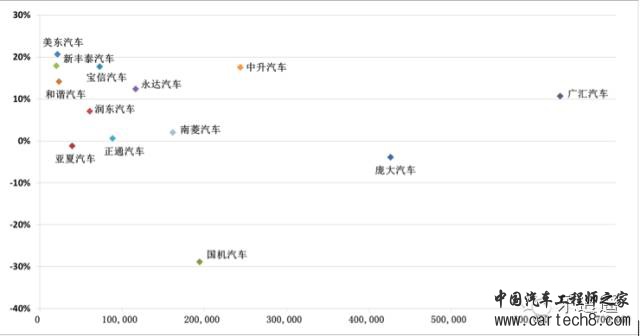

图3部分上市经销商2015年总收入及增长率 2015年,15家上市经销商集团中,有6家企业总收入保持增长,其余企业均出现不同程度下滑。 统计范围内企业年内共实现汽车业务收入4398亿元,较2014年下滑5.32%,下滑幅度相比2015年上半年有所收窄,这主要得益于政府出台的汽车市场刺激政策。 去年3月一过,中国汽车市场持续走低,个别月份甚至出现罕见地负增长,即便到了8、9月份,市场销售情况依旧没有起色,最后,为了稳定车市和经济,政府出台了购置税减半政策。

报告期内,上市汽车经销商集团整体毛利率水平与上年持平,平均毛利率为8.1%,较2015年上半年增长0.2%。 虽然整体持平,但毛利率下降的企业依然占多数,达到8家。(补充:国机汽车由于主要经营进口车,因而受到经济形势影响较大) 2、新车销售业务

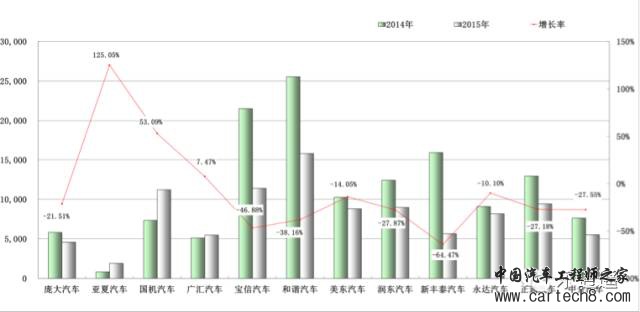

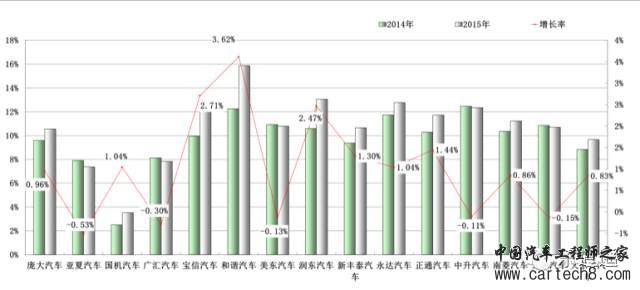

2015年,统计范围内的上市汽车经销商集团共销售新车194万辆,同比上年增长2.05%。其中,美东汽车、新丰泰汽车、宝信汽车与中升汽车增长率均超过15%,亚夏汽车、庞大汽车与国机汽车分别下降1.17%、3.87%与28.87%。(去年,中国经济形势不好、政府反腐和进口车型国产,导致中国进口车销量下滑,对国机汽车影响较大)。

由于市场需求不旺及企业库存高企,新车销量的增长并未带来新车销售收入的明显增加。报告期内15家企业共实现汽车销售收入3892亿元,较上年下降6.64%。 除美东汽车、广汇汽车、中升汽车、永达汽车保持增长外,其余企业均出现不同程度下滑或与上年基本持平。

新车销售收入依然是企业最重要的收入来源,但随着汽车后市场相关业务的开展与深入,企业收入结构发生变化,新车销售收入占比逐年降低。 2015年,15家上市汽车经销商集团新车销售收入占比与去年相比,平均下降1.25%,其中有12家企业下降。

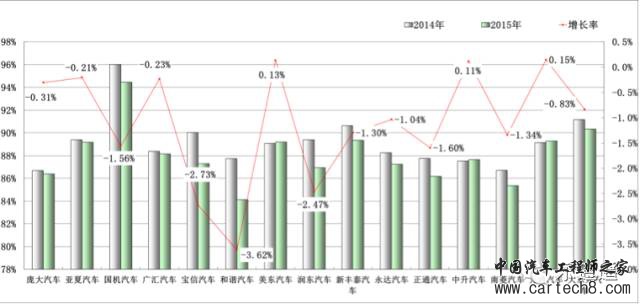

受市场整体供大于求及企业去库存影响,各上市集团报告期内新车销售毛利率较上年同期平均下滑0.55%,平均销售毛利率为3.26%。 15家企业中,仅国机汽车、亚夏汽车与广汇汽车新车销售毛利率较上年增加。

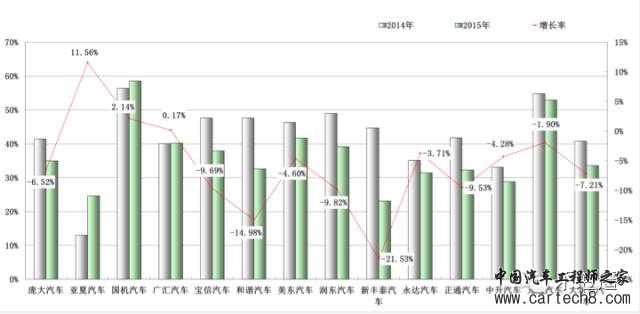

单车销售毛利与去年相比降幅明显。2015年,统计范围内企业单车销售毛利为0.88万元,同比上年下降27.86%。

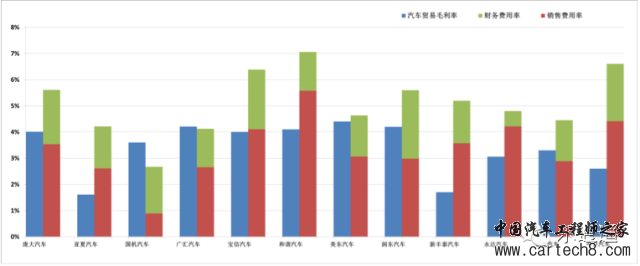

不难发现,部分汽车企业的汽车贸易毛利率已经持平,甚至低于财务费用率和销售费用率。如何转型升级,降低费用,是经销商在未来一段时间的重要课题。

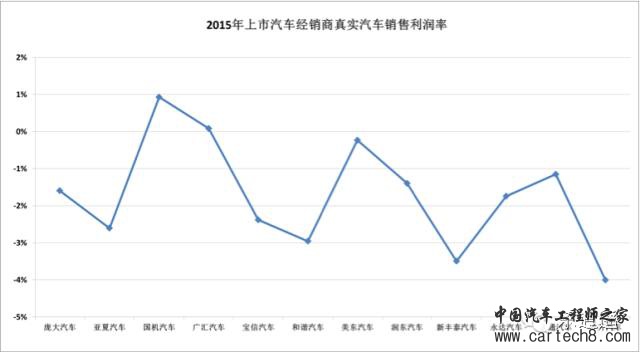

汽车市场整体形势并不乐观,加上愈加激烈的市场竞争,随之而来的是高企的市场推广、销售费用与财务费用,使新车销售的真实利润率(新车销售毛利率-销售费用率-财务费用率)进一步降低。 BY THE WAY,以后要买车砍价的朋友,看到这儿,就饶了我呗······ 2015年,统计范围内的上市汽车经销商集团真实汽车销售利润率平均为-1.71%,仅国机汽车与广汇汽车真实销售利润率为正值,其他企业的新车销售业务扣除成本和费用后未能实现盈利。 3、汽车后市场业务

随着经营观念的转变,统计范围内上市经销商集团售后服务业务收入整体较上年有所增长。 报告期内,15家上市汽车经销商集团共实现汽车售后服务业务收入429亿元,同比增长6.75%。其中和谐汽车、美东汽车、润东汽车、永达汽车增速超过15%。

汽车售后服务业务相对快速的增长,使得企业售后服务业务收入贡献有所增加。报告期内,15家上市企业售后服务业务收入贡献平均为9.75%,同比增加1.1%。不过,这一水平相比欧美发达国家,还有很长的路要走。 这也表现出,传统经销商对新车销售的依赖短时间难以改变依靠新车的事实。

报告期内,各上市汽车经销商集团整体汽车售后服务毛利率保持稳定,与上年基本持平,平均为41.82%,且绝大部分企业售后服务业务毛利率同比去年振幅在±3%之间。 三、利润构成 新车销售利润不断下滑,倒逼上市汽车经销商集团的利润结构不断优化,将促使汽车售后服务业务利润贡献稳步提升,汽车金融业务也会成为可靠的利润来源。

受新车销售收入下滑与新车销售毛利率下降双重影响,报告期内14家上市汽车经销商集团汽车销售业务毛利贡献度平均下降了5.33%! [文章纠错] 文章网友提供,仅供学习参考,版权为原作者所有,如侵犯到 你的权益请联系542334618@126.com,我们会及时处理。

GMT+8, 13-6-2026 14:58 , Processed in 0.323854 second(s), 26 queries . Powered by Discuz! X3.5 © 2001-2013 Comsenz Inc. |

会员评价:

共0条 发表评论