2018年新能源专用车&新能源客车分析

近5年来,我国城市快递物流行业快速发展,城市内短途派送运力需求持续大增,为具有零排放、适合短途配送等特点的电动物流车带来了巨大的市场机会。

以下为文章全文:(本站微信公共账号:cartech8)

汽车零部件采购、销售通信录 填写你的培训需求,我们帮你找 招募汽车专业培训老师

2018年新能源专用车分析 近5年来,我国城市快递物流行业快速发展,城市内短途派送运力需求持续大增,为具有零排放、适合短途配送等特点的电动物流车带来了巨大的市场机会。

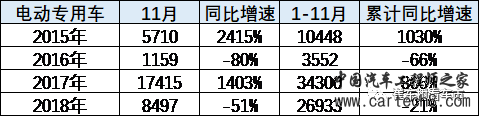

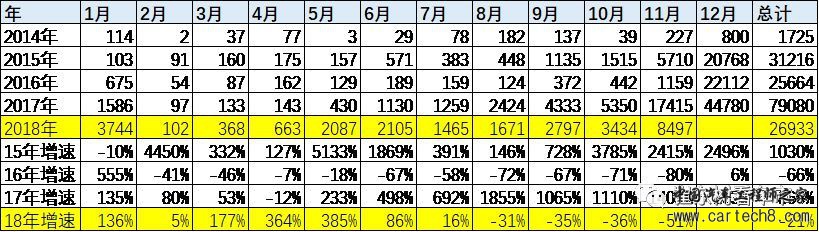

专用车行业规模偏小 总的来看,我国改装汽车企业近年来市场成绩显著。但是,企业规模小、技术力量薄弱,仍然是改装车企业普遍存在的问题。企业只有不断壮大自己的经济实力,更好地引进、消化、吸收国外先进技术和先进管理经验,提高产品的技术含量和企业的管理水平,才能增强竞争力。据有关资料显示,目前我国《公告》上的专用汽车生产企业有500多家,专用车品种达1550多个。专用汽车在商用汽车中的比例为18%——25%,近期电动车微客类提升很快。相对整个汽车行业而言,专用汽车市场份额很小,大多数企业的生产规模较小。大多数为外购底盘进行改装生产的中小厂,机械化程度低、手工作坊式的多,产品质量参差不齐。产量小,难于实现经济规模,企业的经济效益很难突显。个别企业的个别车型由于受到地方或行业的保护,取得一定的发展,如消防车、医疗用车、油田用车等。一些有实力的民企及外系统企业进入某些专用车领域还存在一定阻力,这不利于市场竞争,也不利于技术进步,不利于提高产品质量和降低成本。 虽然2018年新能源专用车市场走势总体较弱,这也是暂时的影响。但随着蓝天保卫战的持续推进,柴油车的发展面临巨大危机,电动物流车获得优势路权。路权是新能源物流车的核心。在使用成本方面,新能源汽车大有优势,但目前体现的不充分,主要是因为物流车的使用效率较差,未来会逐步改善。 1、18年新能源车上牌表现

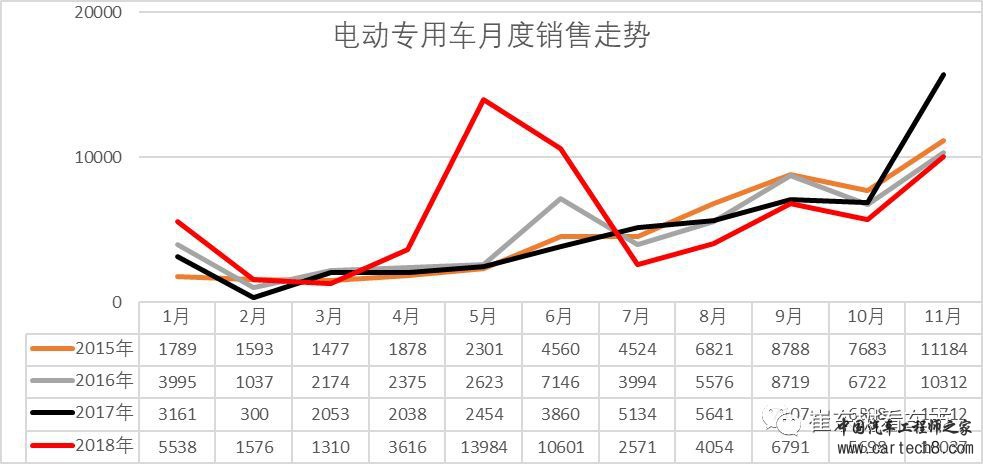

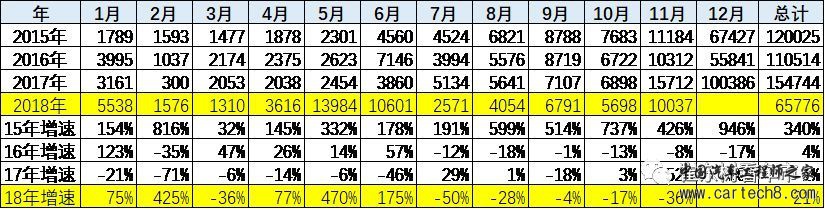

2018年新能源车增长总体很强,其中乘用车增长突出,客车增长也较快,但专用车增长相对较慢,这也是政策推动新能源车高质量增长的效果充分体现。代表最高技术的乘用车的表现突出,专用车走势增长较慢。 2、专用车增长特征

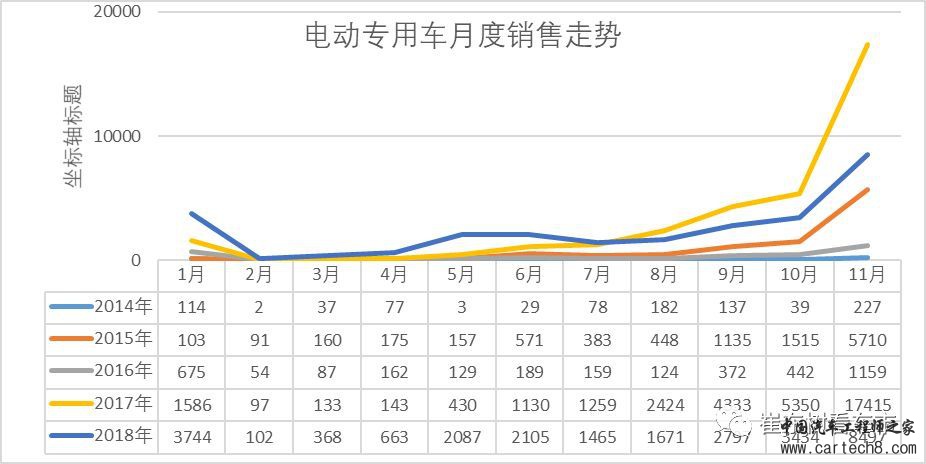

专用车的生产增长总体较慢,其中的1-2月的专用车增长较猛,3-4月的专用车数量与1-2月相近,真正的影响逐步体现,而7-8月的专用车回暖速度也不是很快。9-11月的专用车零售走势稍好。

新能源专用车上牌走势相对复杂,虽然总体1-5月同比增长较好,但6-7月的恢复增长仍相对较弱。9月等增速也偏弱。11月走势仍旧较弱。 3、新能源专用车用途特征

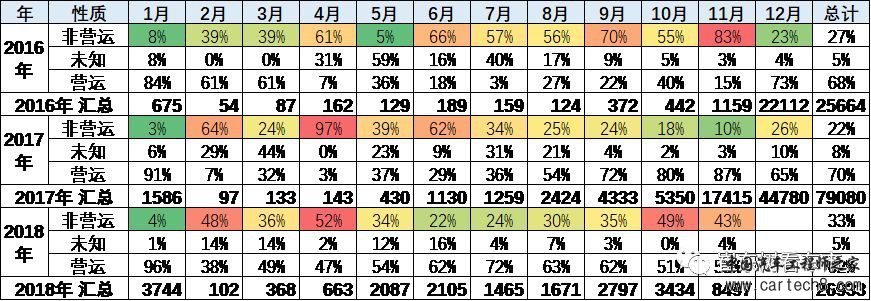

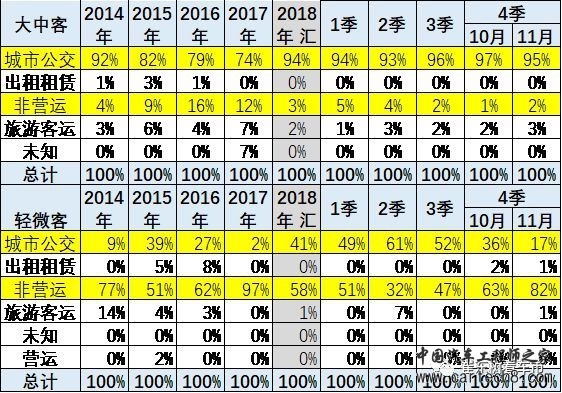

新能源专用车的非营运类占比逐步提升。2018年非运营的占比在小幅提升。3-5月的占比达到40%左右。6-7月相对较低,8-10月逐步上升,10月达到49%,11月降到43%。 目前专用车产品结构失衡、发展不均 国内目前专用车的品种还较少,而且重、中、轻,高、中、普、特、新比例严重失调,大多数企业只能生产中型普通专用车、其他类型的专用车产量仍较少且功能简单。高技术含量、高附加值、高可靠性的国产专用车还不够多。尽管进口车(含上装)及配件存在价高等问题,但依然要维持很长时间国内专用车企业还普遍缺少先进的生产设备和技术,更主要的是缺少先进的管理方法、这些都极大地制约下我国专用车的发展。 4、区域市场的表现在逐步改善

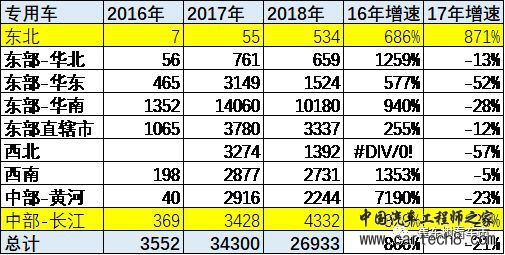

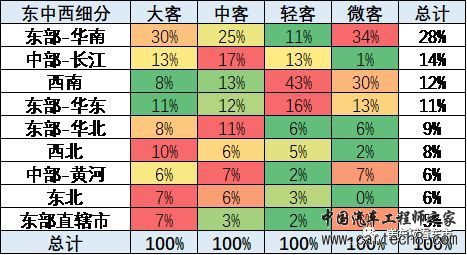

专用汽车发展将主要集中在东北老工业基地、京津冀地区、渤海湾经济区、东部沿海地区、中部分地区、“珠三角”地区、“成渝”地区,这些产业区域专用汽车产业竞争力提升速度明显。 华南的专用车走势不强,长江流域和东北地区的专用车较强。 5、车型销售结构特征

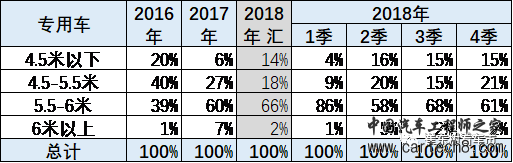

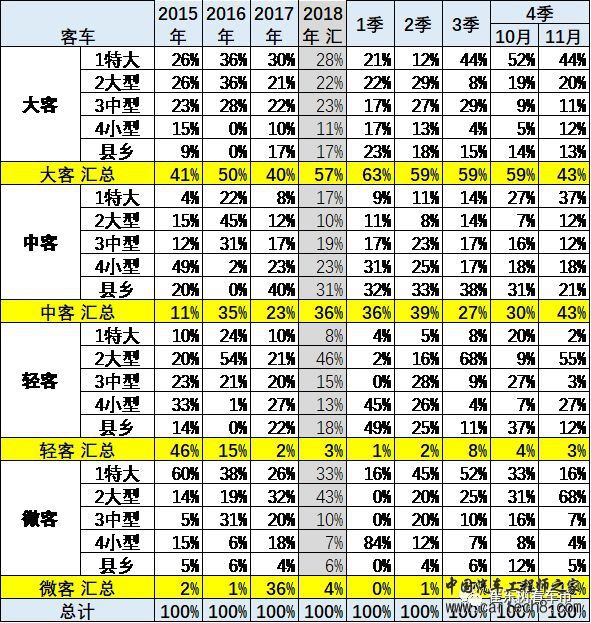

我国汽车管理政策正处于转型期,现行的汽车产品管理制度不尽完善,政府部门分工过细,行政手续比较复杂,在一定程度上制约了专用汽车行业发展。因此,国内汽车管理政策将会继续调整和完善并逐步向科学化迈进 目前看,5.5米-6米的专用车很强,份额达到66%。而4.5米以下的专用车因为低成本的优势而表现较好,18年回升到14%。 6、专用车的续航里程提升很快

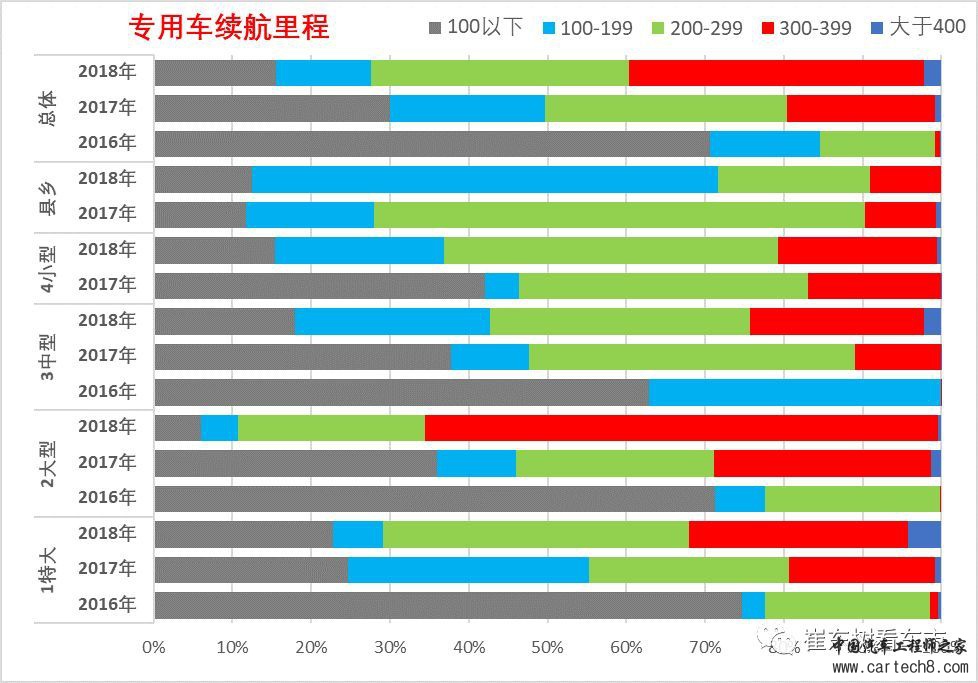

2018年的专用车续航里程提升很快,形成很好的增长特征。尤其是300公里以上车型占据40%,实用性大幅提升。 7、大中城市专用车需求较强

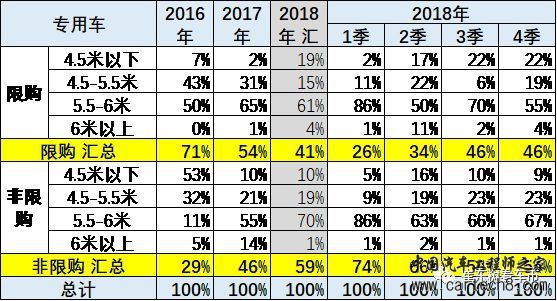

专用车技术水平滞后 目前国内专用车生产仍基本停留在仿制阶段(主要指上装),开发设计雷同现象十分普遍。另一种普遍的现象就是如果一段时间内一种类型专用车市场需求很大,则很多厂家就会一窝蜂似地组织生产,甚至有的小改装厂在地方保护主义的掩护下“照葫芦画瓢”似地拼装车辆出售,这些质量、性能良莠不齐的专用车很快就破坏了专用车市场的“游戏规则”,使正规的生产厂家蒙受巨大损失,也使正规厂家技术开发的积极性受到严重打击。 目前看大中城市的新能源车替代传统车趋势明显。尤其是在限购城市的专用车销量是第一的,非限购大城市销量第二,而在传统车中这样的大中城市是需求偏弱的。 随着环保压力和路权的促进,大中城市的6米以下电动车表现很好,尤其是5.9米的轻客类电动车表现良好。 8、各城市专用车需求分化

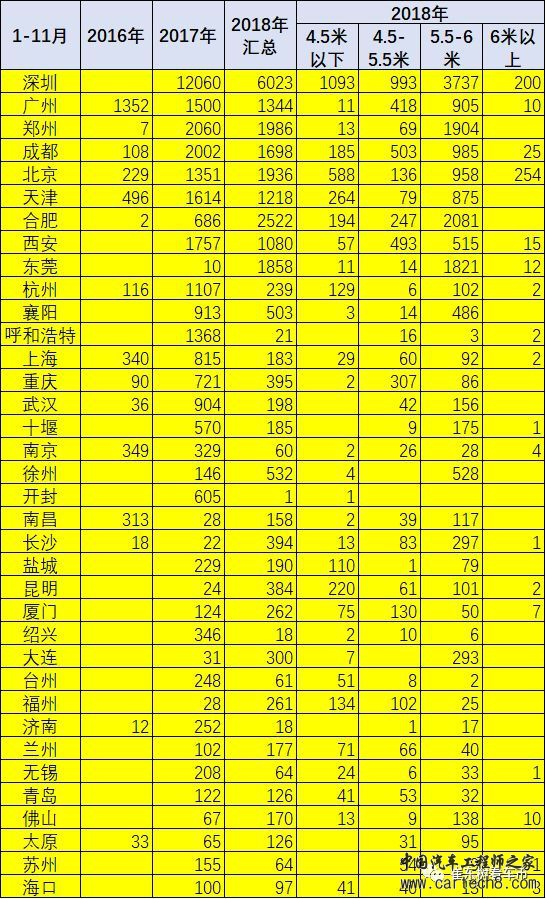

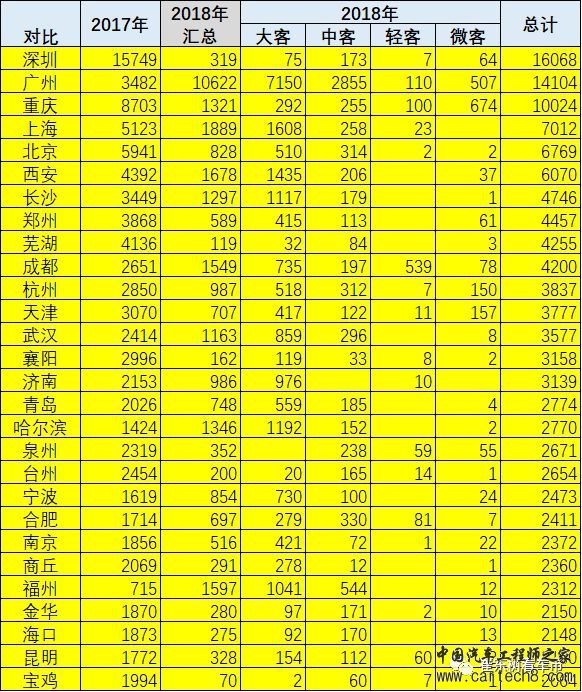

2018年1-11月的深圳、成都、郑州、合肥等省会城市的的专用车表现较好。北京、天津、广州等较好。上海、重庆等不是很强。 9、各城市都有自己的需求特色

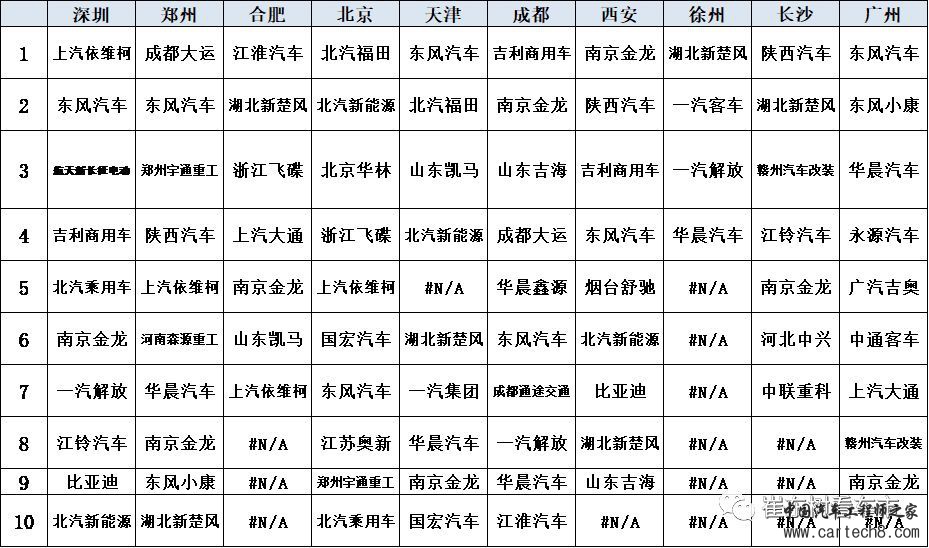

各地的专用车需求差异较大,主力城市的新能源车形成群新格局,深圳市上汽依维柯,而郑州是成都大运,徐州是新楚风,基本没有太大的重复,这也是每个地方的地补政策的影响。 10、专用车企业的表现很强

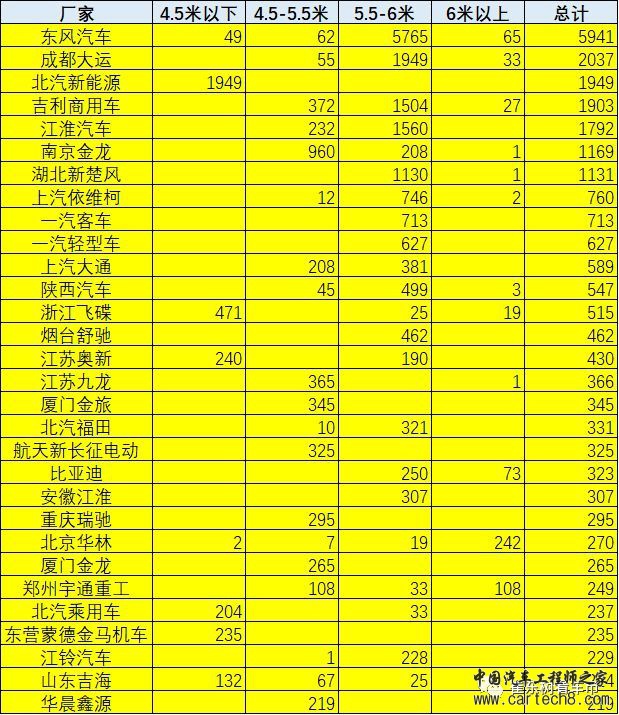

专用车企业数量众多,主力企业参与并非很强。 在供给侧改革的攻坚阶段,“去产能、去库存、去杠杆、降成本”是大势所趋,专用车行业或将面临一轮洗牌。专用车行业经过几十年的发展,泥沙俱下亟待大浪淘沙,在国家供给侧结构性改革的大背景下,无生产资质、经营粗放、污染严重、产品低端、质量残次的专用车企业最终难逃倒闭或被兼并重组的厄运。 2018年东风汽车、北汽新能源车、湖北新楚风、成都大运等表现突出。 2 2018年新能源客车分析 近5年来,我国城市公交客运行业的新能源车快速发展,城市内公交替代柴油车的需求持续大增,为具有零排放、适合中低速特点的客车带来了巨大的市场机会。 新能源客车作为国内新能源汽车推广的排头兵与急先锋,起步早、规模大。2017年,我国新能源客车销售15万辆左右,在技术以及应用规模方面都处于世界领先地位。但随着市场竞争加剧、政策调整、门槛提升、电池缺陷等多重因素影响,我国新能源客车行业同样面临众多挑战。目前我国新能源客车产业发展现状如下: 虽然2018年新能源客车市场走势总体较弱,这也是暂时的影响。但随着蓝天保卫战的持续推进,柴油车的发展面临巨大危机,大中型客车是新能源城市交通的核心,未来将稳定发展。在使用成本方面,新能源汽车大有优势,但目前体现的不充分,未来会逐步改善。 1、18年新能源车上牌表现

2018年新能源车增长总体很强,其中乘用车增长突出,客车增长也较快,这也是政策推动新能源车高质量增长的效果充分体现。代表最搞技术的乘用车的表现突出,客车走势增长也较好。 2、客车增长特征

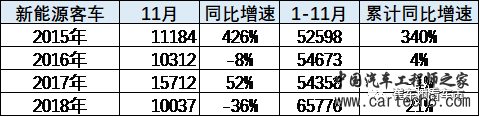

客车的生产增长总体较慢,其中的1-2月的客车增长较猛,3-4月的客车数量与1-2月相近,真正的影响逐步体现,5-6月形成超强走势。而7-8月的客车下滑速度也是很快。9-11月的走势稍好。 新能源客车上牌走势相对复杂,虽然总体1-5月同比增长较好,但6-7月的恢复增长仍相对较弱。9-11月等增速也偏弱。 在中国客车市场全年的销量中,新能源占据了举足轻重的作用,打乱了中国客车市场的销售规律,12月份新能源客车销售高峰对全年销售贡献度极高。 3、新能源客车产品特征

我国新能源客车产品朝纯电动、大型化方向发展。新能源客车的产品逐步走上稳定,大中型客车成为主力,微客市场也有逐步恢复的特征。 在关键技术方面,国内自主新能源客车突破了整车控制与节能技术,开发了高效动力系统,解决了关键零部件依赖进口、集成度低、成本高等难题,节能水平国际领先。动力电池与电驱动等核心系统综合性能不断提升。燃料电池汽车补贴政策继续维持较高水平,燃料电池技术发展迅速。同时,客车是实现智能交通及智能网联体系的重要载体和突破口,我国在客车智能网联关键技术、基础设施以及标准法规方面实现了全面布局并得到了快速发展。 由于专用车的微客和轻客较多,因此电动微客实际应该是物流车的需求使用,不属于乘用车的特征。 4、新能源客车用途特征

新能源客车的城市公交类占比逐步提升。2018年公交的占比在小幅提升。 5、区域市场的表现在逐步改善

目前看大中城市的新能源车替代传统车趋势明显。尤其是在限购城市的客车销量是第一的,非限购大城市销量第二,而在传统车中这样的大中城市是需求偏弱的。 近年来,新能源客车在公交、旅游、通勤等领域得到广泛应用,共享巴士等创新模式蓬勃发展。全国各省市纷纷推进公交等公共出行领域电动化的落地实施。深圳已经率先成为全球公交电动化第一城;杭州主城区公交体系于2016年底,已经完成新能源客车的替代;郑州公交、天津公交、太原公交、大连公交等城市公交集团均已完成新能源车型的大宗采购,公交电动化在国内逐渐普及。 由于涉及到多样化的地方保护壁垒、新的客车市场周期较复杂。 随着环保压力和路权的促进,大中城市的6米以下电动车表现很好,尤其是5.9米的轻客类电动车表现良好。微客的电动车需求也是较好的。

华南的客车走势较强,长江流域和直辖市较强。

国内各城市加速公交电动化进程,部分省市定下100%替代传统公交车的发展目标。由于各省市新能源汽车推广目标、客车产业发展基础、经济能力、汽车工况等不同,国内新能源客车地域销量分布不均。

2018年1-11月的深圳、重庆、成都、郑州、合肥等省会城市的的客车表现较好。北京、天津、广州等较好,上海等不是很强。 6、客车企业的表现很强

新能源客车目前还没形成大的市场规模,目前各企业仍较依赖政府补贴来维持产品推广和实现盈利。未来随着补贴的逐渐退坡,新能源客车企业的经营发展将受到一定冲击。其次是市场竞争问题。国内超过百余家具备一定生产规模的新能源客车企业, 传统客车企业竞争优势不可撼动,新势力的“投资换市场”是区域深度渗透的捷径;产品性能是外地品牌拓展市场的基本技能。 客车企业数量众多,主力企业参与并非很强。郑州宇通、比亚迪、中通和广通等表现较强等表现突出。 |

文章网友提供,仅供学习参考,版权为原作者所有,如侵犯到

你的权益请联系542334618@126.com,我们会及时处理。

会员评价:

共0条 发表评论